預算管理那些事兒:什么是全面預算

當前位置:點晴教程→點晴EBR費用預算及報銷系統

→『 經驗分享&問題答疑 』

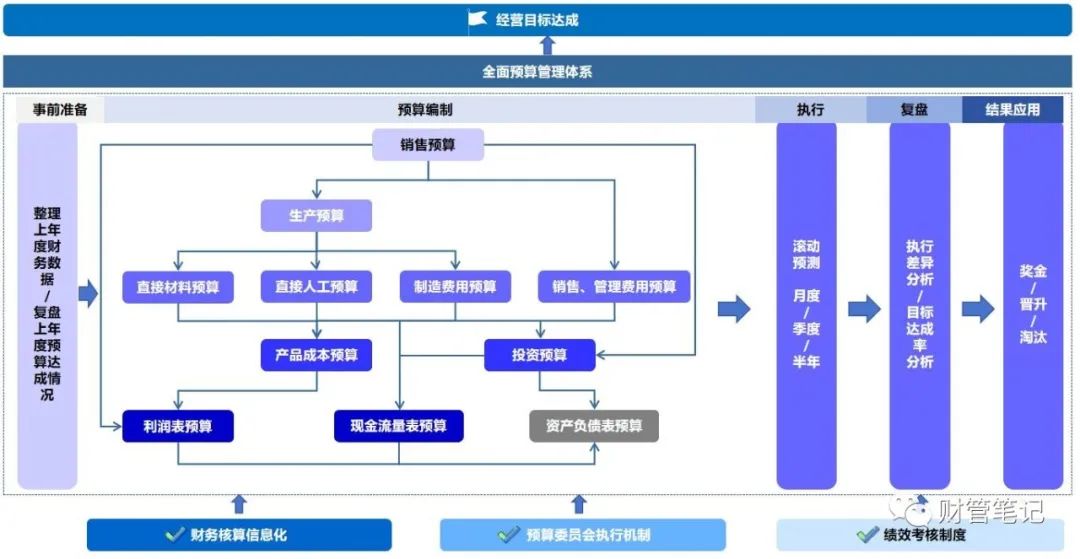

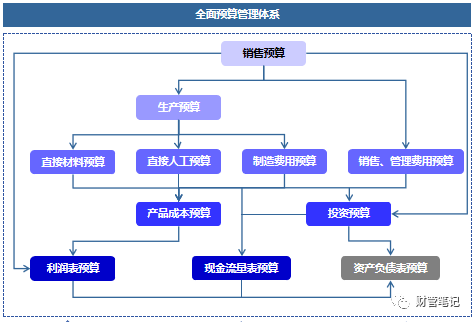

預算管理那些事兒(一):什么是全面預算  全面預算知多少 又到年末,很多企業已經開始了2024年的預算工作。趁著大家都在如火如荼的做預算,財管筆記也計劃出一系列專題,給大伙兒分享一下關于全面預算管理的那些事。第一期,我們從“什么是全面預算”說起。 1 什么是全面預算  全面預算是通過企業內外部環境的分析,在預測與決策基礎上,調配相應的資源,對企業未來一定時期的經營和財務等作出一系列具體計劃。預算以戰略規劃目標為導向,它既是決策的具體化,又是控制經營和財務活動的依據。預算是計劃的數字化、表格化、明細化的表達。全面預算體現了預算的全員、全過程、全部門的特征。 以上是全面預算的定義,從以上文字,我們可以提取幾個全面預算的關鍵詞: 1、內外部環境——企業預算必須建立在市場研究、上下游產業鏈研究、標桿企業研究的基礎上,做預算不能閉門造車;同時,預算需要建立在對企業內部歷史數據深挖、經營活動復盤分析的基礎上,做預算不能脫離企業實際情況。 2、經營和財務——預算是以實現經營目標為導向,對企業經營的各個環節進行拆解,制定未來一年的具體經營計劃。預算管理始終以經營為核心,財務只是經營結果的數字化表現。 3、數字化、表格化、明細化——預算必須可量化,才能保證可落地性和可復盤性。 4、全員、全過程、全部門——預算不是財務部的獨角戲,而是從上到下,全員參與的大事,公司內部每個部門都是預算管理的一環。因此,能否上線全面預算,首先取決于集團CEO是否有意愿上線,因為只有CEO能夠調動全公司參與預算管理。缺少了BOSS的支持,基本不可能在企業內部實施全面預算管理。 因此,各位想要上線全面預算的財務總監們,可以需要思考一個關鍵性問題: 老板是否支持預算工作?如何說服老板支持? 這個問題屬于“財務心法”的范疇,我們以后會找機會聊,大家可以先自己琢磨一下,自己的老板是否真的能認識到預算管理給公司帶來的益處? 在了解了什么是“全面預算”以及預算的幾個關鍵詞后,我們一起來看一下,預算具體包括哪些內容。 2 全面預算的8大模塊 通常來說,全面預算包括以下8個模塊(企業可根據實際情況調整):  1 銷售預算 企業結合上年銷售情況、市場競爭情況、來年品牌策劃方案、市場開拓計劃等,預測未來一年的銷售量、銷售單價,通常需要市場部、銷售部的參與。 2 生產預算 生產部門根據銷售預測評估現有產能能否滿足銷售量,制定未來一年的產品生產計劃,預測未來一年各品種產品的產量。 3 成本預算 生產部門根據生產計劃、開工情況預測單位工時和單位材料消耗定額。同時需要結合市場資源價格,如原材料價格趨勢、人力資源成本、房租水電價格等,預測制定車間材料、人工、制造費用預算。 4 費用預算 各職能部門根據下一年的部門編制安排,結合上年度實際費用報銷情況,完成銷售費用、管理費用預測,通常包括差旅費、辦公費、招待費等費用。 5 投資預算 生產部門根據預測銷量、現有產能,評估是否需要機進行固定資產的購置、擴建、改造、更新。從而預測長期資產的投入規模。 6 利潤表預算 由財務部收集匯總以上業務預算后,對成本費用科目進行分類歸集后得到利潤表預算,也是公司下一年度的整體盈利情況預測。 7 現金流預算 業務預算基本完成后財務部基于業務預算,預測未來資金是否滿足發展需要,評估是否需要外部融資,選取合適的融資方式,制定現金流量預算; 8 資產負債表預算 財務部基于上年度資產負債表、利潤表預算、現金流量表預算可制定下一年度的資產負債表預算,資產負債表預算只是其他預算模塊匯總后的結果,因此不是必須制定,也有企業選擇不做資產負債表預算。 以上就是關于全面預算的定義以及全面預算8個主要組成部分的內容了。 在初步了解什么是全面預算后,以下是我強烈建議想嘗試在公司內部上線或者優化預算管理體系的老板/CFO們,需要思考清楚的幾個問題: 1、制定預算很復雜,更復雜的是如何執行預算,如何考核預算執行結果?如何不讓預算成為一紙空談?(下期內容詳細分享) 2、預算制定需要調動各方資源,而預算考核更是直接觸及中高層利益,以目前公司的內部環境,是否有條件推行預算體系?是否會引起管理層成員直接或間接的抵制,從而使預算失去真正的作用? 3、你希望預算在公司內部起到何種作用?是真正的指導經營,還是只是為了喊出一個宏偉的目標鼓舞士氣? 想明白以上問題,如果你真的愿意付出一些時間、一些成本來實現真正的精益化管理,用實際行動去推行預算管理吧!相信這個已經被無數偉大的公司實踐過的體系不會讓你失望。 該文章在 2023/12/3 22:47:59 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886