[點晴永久免費OA]重磅政策:代記賬公司面臨重大革新

當前位置:點晴教程→點晴OA辦公管理信息系統

→『 經驗分享&問題答疑 』

導讀 2023年11月24日,財政部發布了《代理記賬基礎工作規范(試行)》(下文簡稱“規范”),同時出臺的還有《關于新時代加強和改進代理記賬工作的意見》。這是財政部首次對代理記賬的具體工作,出臺的指導性文件。從此以后,代記賬公司再出現記賬混亂、賬目不清的情況。稅務部門可以直接對代賬公司進行處罰,而不是只罰款賬簿所屬企業。從出臺該“規范”,也可以看出,國家已經開始對代理記賬公司整治。對業務能力差、責任心差、機構不健全的代賬公司處罰,變的有法可依。

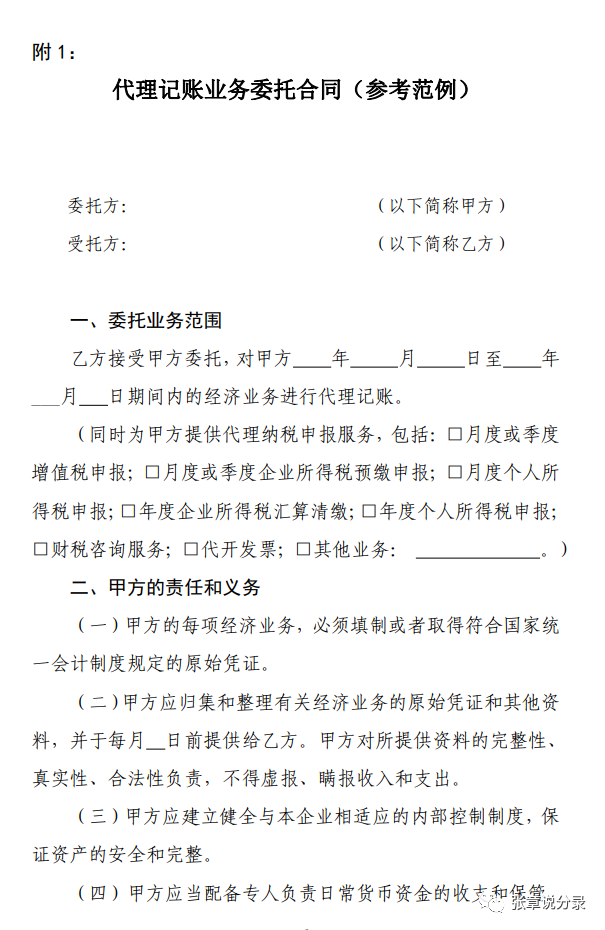

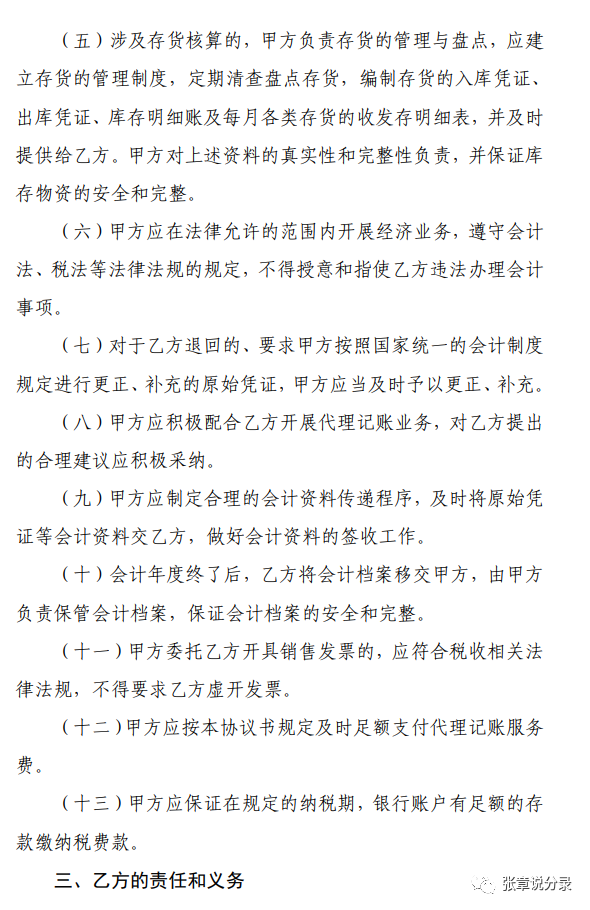

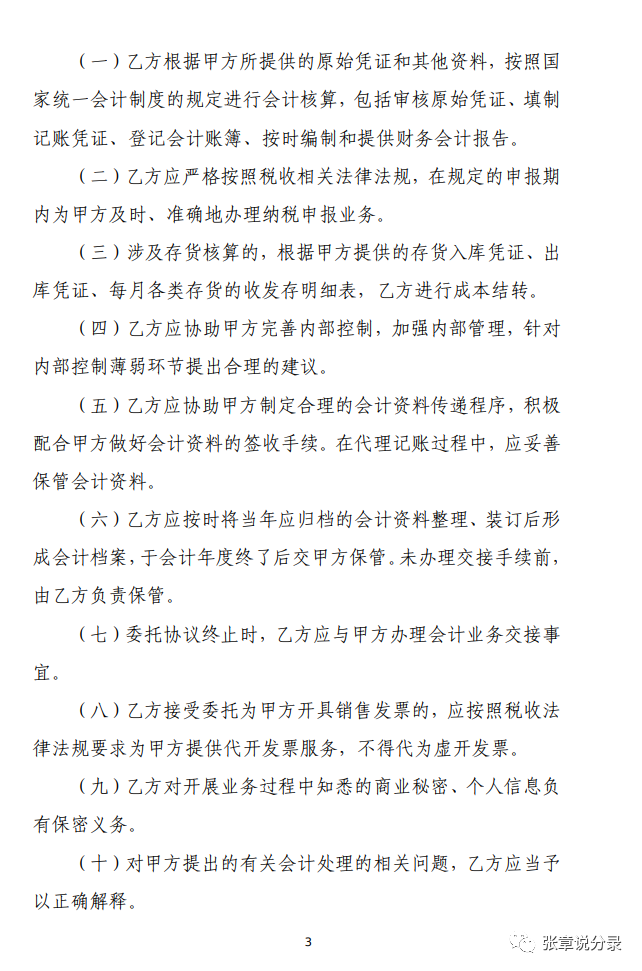

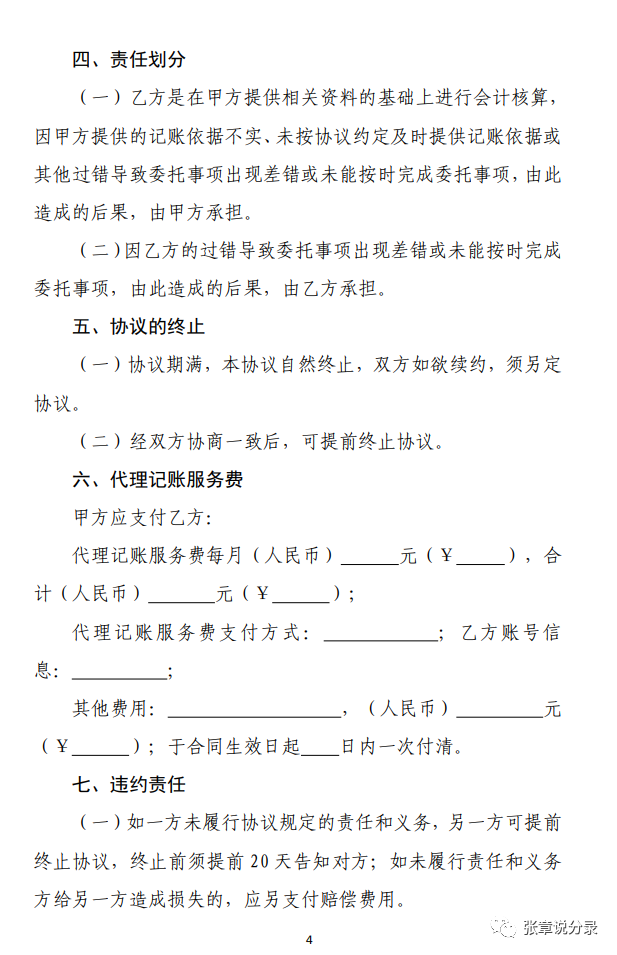

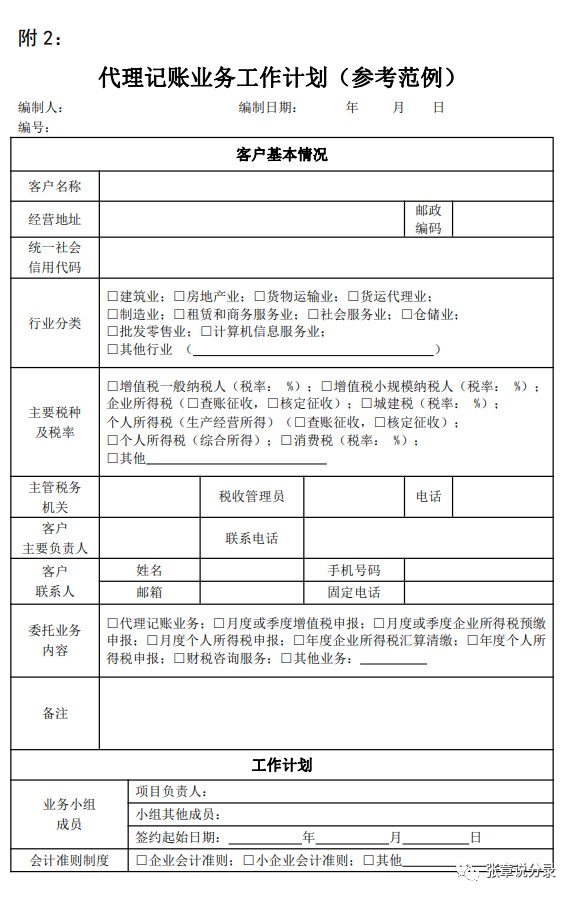

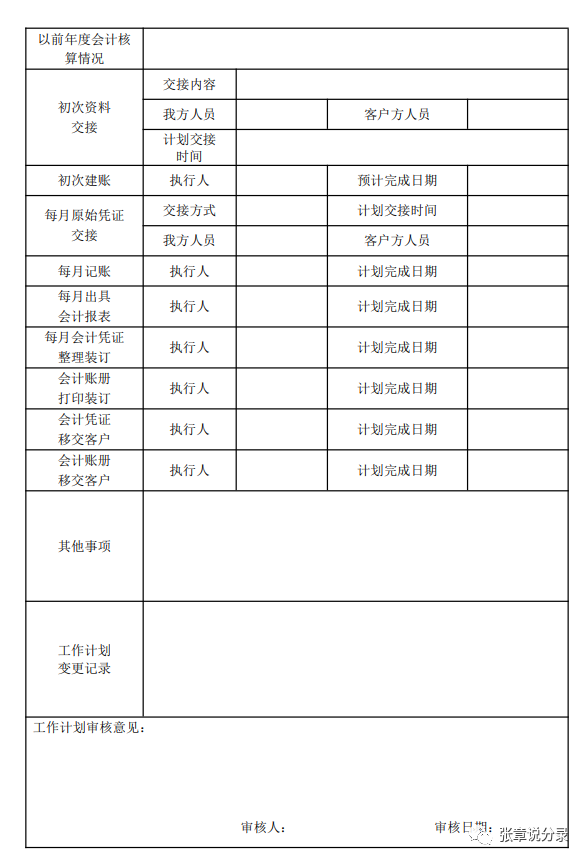

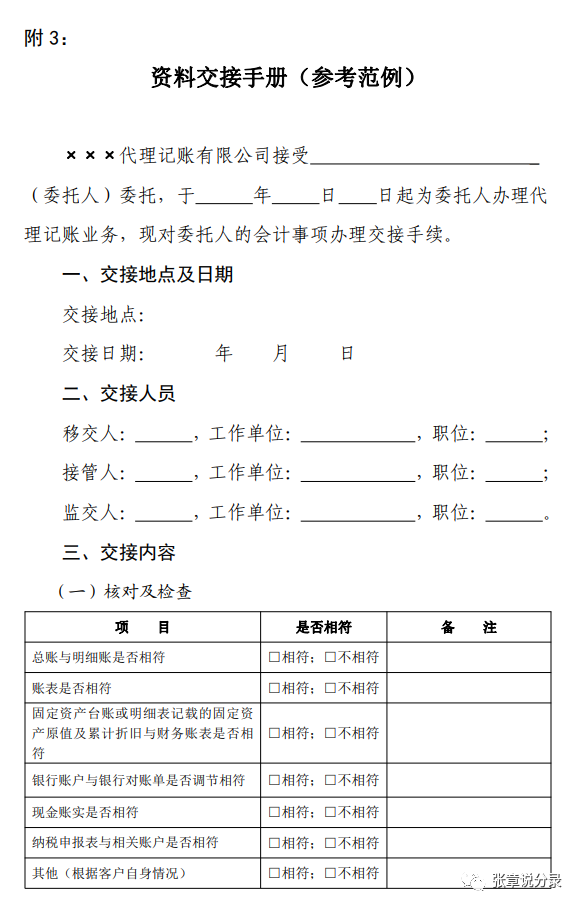

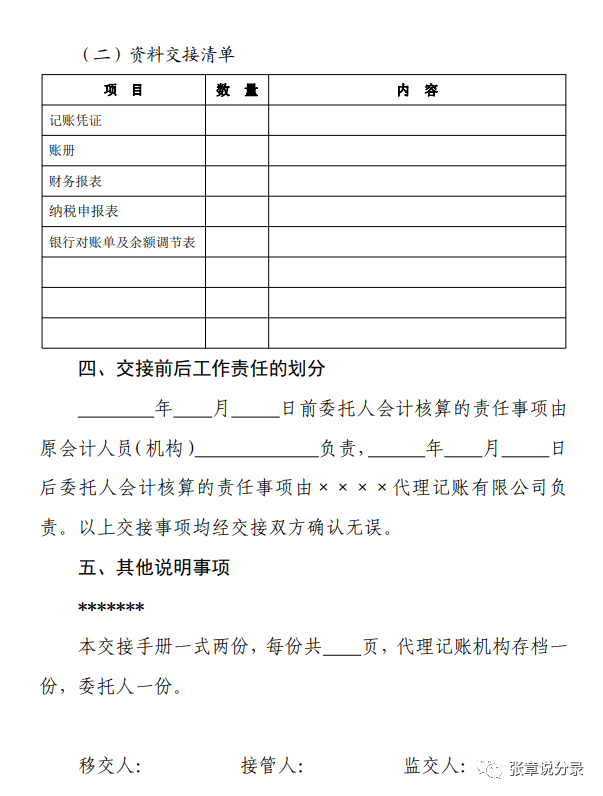

1、該“規范”出臺的目的 出臺規范的目的在總則第三條已經給出了答案。第三條:代理記賬機構應當嚴格執行有關法律法規,提高代理記賬業務規范水平,保證會計信息質量。(從這也可以看出,總局對代賬公司記賬的現狀不是很滿意,要不然也不會出臺如此詳細個規范) 在《關于新時代加強和改進代理記賬工作的意見》也提到了代賬公司需要向數字化,財稅兼容方面拓展。要以賬務的質量作為競爭優勢,而不是價格。從這不難看出,日后代賬公司,必須規范記賬,提升記賬質量以滿足現在稅務系統信息化的要求。 2、該“規范”規范了哪些內容 該“規范”可以說對代記賬公司工作指導相當細致。該“規范”文件從承接業務、簽訂合同、安排建賬、制定工作計劃、質量管理、會計檔案移交、賬簿交接、從業人員管理等,都做出了詳細的規定。特別是針對:業務承接(合同的形式和必選項)、工作計劃、資料交接、會計核算、質量控制、檔案管理做出了硬性規定,并且給出了相應范例。 3、承接合同規定 該“規范”中,第二章業務承接多次提出了“業務風險”的概念。并要求代記賬公司再充分查詢市場監管信息與稅務相關信息后,結合自身能力,做好風險評估后再簽約。從此可以看出,當委托公司賬務出現問題時,被罰款的一定不只是被委托公司,代賬公司也會被列入。 該“規范”文件還對合同的詳細內容進行了約定。提出合同必須包含以下項目: 1、委托業務范圍及其他預期目標; 并給出了合同范本,詳見附件二(代記賬委托合同范本) 4、質量控制的相關規定 本次“規范”文件,首次提出了質量控制負責人制度。并提出代賬公司至少設置項目負責人員、質量控制人員、業務負責人等崗位。同一項目的項目負責人員和質量控制人員不得為同一人。雖然文件還未對質量控制人員的任職資質做出要求,我想在過渡期后,代賬公司質量負責人的任職資格會有更詳細的要求,甚至對職稱做出具體要求。 5、年度終了的檔案保管問題 很多代賬機構,在會計年度結束后,仍然保持委托企業的會計憑證。該“規范”明確支出,會計年度終了后,會計檔案有委托單位保存,代賬公司需要將會計檔案轉交給委托企業。該規范文件明第四十條明確給出。 會計年度終了,代理記賬機構應當按照約定,將形成的會計檔案移交給委托人。編制的會計檔案移交清冊中應當列明移交的會計檔案名稱、卷號、冊數、起止年度、檔案編號和保管期限等內容。 6、接手新公司前需要制定詳細的工作計劃 代理記賬機構為完成代理記賬工作,達到預期目標,在具體開展代理記賬業務前應當編制工作計劃。并對業務金額預計占機構全年代理記賬業務收入的2%及以上的“重大項目”應當由業務負責人審批同一其工作計劃。代記賬期間,重大項目(占2%應收以上的)應當對其賬務至少執行耳機符合程序,以滿足會計賬簿的質量要求。(代理記賬業務工作計劃詳見附件二)

該文章在 2023/12/7 12:05:41 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886