【點晴模切ERP】財務管理中會計憑證基礎(chǔ)業(yè)務梳理

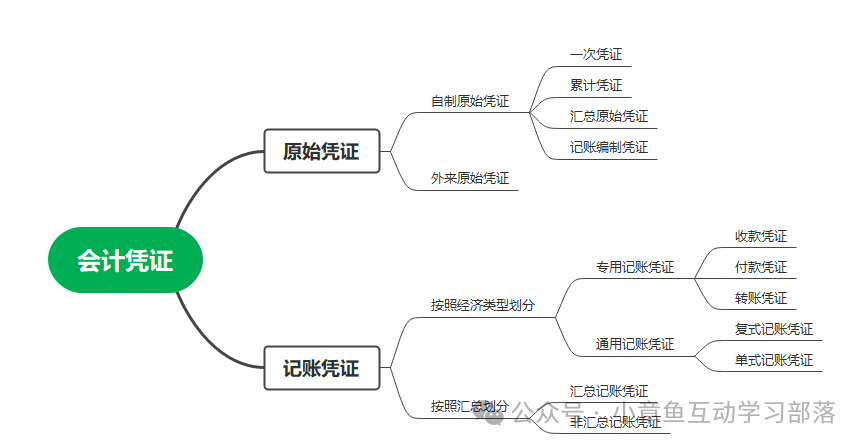

會計憑證(Accounting Documents) :是指記錄經(jīng)濟業(yè)務發(fā)生或者完成情況的書面證明,是登記賬簿的依據(jù)。每個企業(yè)都必須按一定的程序填制和審核會計憑證,根據(jù)審核無誤的會計憑證進行賬簿登記,如實反映企業(yè)的經(jīng)濟業(yè)務。 什么是會計憑證? 是記錄經(jīng)濟活動,明確經(jīng)濟責任的書面證明。會計憑證是登記賬簿、進行會計監(jiān)督的重要依據(jù)。正確填制和認真審核會計憑證是財務管理不可缺少的基礎(chǔ)工作。任何企業(yè)、事業(yè)和行政單位在從事任何一項經(jīng)濟活動時,都必須辦理會計憑證,也就是由有關(guān)人員根據(jù)有關(guān)規(guī)定和程序填制和取得會計憑證,對整個經(jīng)濟活動過程作出書面記錄。有關(guān)部門和人員要在會計憑證上蓋章簽字,表示對會計憑證的真實性、正確性與合法性負責。會計人員必須對已取得的會計憑證進行嚴格的審核,只有準確無誤的會計憑證才能作為登記各種賬簿的憑據(jù)。 會計憑證的分類:

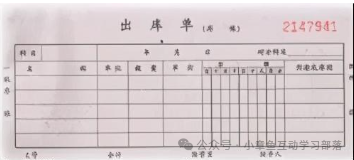

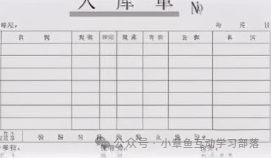

一、原始憑證 原始憑證是用于記錄或證明經(jīng)濟業(yè)務的發(fā)生或完成情況的原始憑據(jù),如收據(jù)、出庫單、發(fā)料單、發(fā)票等,需要注意的是,像購貨申請單、銀行對賬單等不能作為原始憑證。

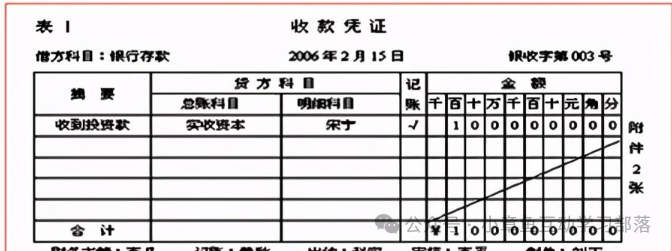

1、原始憑證的分類 從取得來源、格式、填制手續(xù)和內(nèi)容三個角度看,共分為以下幾種情況: ①取得來源自制原始憑證本單位有關(guān)部門和人員填制僅供本單位內(nèi)部使用,例:領(lǐng)料單、產(chǎn)品入庫單、借款單等外來原始憑證從其他單位或個人直接取得,例:購買材料發(fā)票、出差報銷的飛機票、火車票和餐飲費發(fā)票等。 ②格式通用憑證有關(guān)部門統(tǒng)一印制、統(tǒng)一格式和使用方法,例:發(fā)票、收據(jù)、銀行轉(zhuǎn)賬結(jié)算憑證等 專用發(fā)票單位自行印制、僅在本單位內(nèi)部使用,例:領(lǐng)料單、差旅費報銷單、折舊計算表、工資費用分配表等。 ③填制手續(xù)和內(nèi)容一次憑證一次填制,一筆業(yè)務,一次有效,例:收據(jù)、收料單、發(fā)貨票、銀行結(jié)算憑證等 累計憑證多次記錄,同類業(yè)務,多次有效,隨時結(jié)出累計數(shù)和結(jié)余數(shù),例:限額領(lǐng)料單 匯總憑證根據(jù)經(jīng)濟業(yè)務內(nèi)容相同的若干張原始憑證:綜合填制,例:發(fā)票憑證匯總表。 2、原始憑證的填制要求 ①記錄真實 ②內(nèi)容完整 ③手續(xù)完備,包括以下: · 單位自制的原始憑證必須有經(jīng)辦單位相關(guān)負責人的簽名或蓋章 · 對外開出的原始憑證必須加蓋本單位公章或者財務專用章 · 從外部取得的原始憑證,必須蓋有填制單位的公章或財務專用章 · 從個人取得的原始憑證,必須有填制人員的簽名或蓋章 · 簽名或蓋章 ④書寫清楚、規(guī)范 · 文字:簡明,字跡清楚,不得使用未經(jīng)國務院公布的簡化漢字。 · ¥100.00阿拉伯數(shù)字逐個書寫,不得連筆。 · 小寫金額:不得留有空白,數(shù)字填寫到角、分:無角無分,寫“00”或“-”有角無分,分位寫“0”。 · 大寫金額:壹、貳、叁、肆、伍、陸、柒、捌、玖、拾、佰、仟、萬、億、元、角、分、零、整等,應一律用正楷或行書字書寫。 ⑤連續(xù)編號 各種憑證要連續(xù)編號,以便檢查;已預先印定編號的原始憑證,因錯作廢時,加蓋作廢戳記,妥善保管,不得撕毀。 ⑥不得涂改、刮擦、挖補 如果出現(xiàn)金額錯誤:由出具單位重開,不得在原始憑證上更正;如果出現(xiàn)其他錯誤:由出具單位重開或更正,更正處加蓋單位印章。 ⑦填制及時 二、記賬類型憑證 記賬編制憑證是根據(jù)賬簿記錄和經(jīng)濟業(yè)務的需要編制的一種自制原始憑證。記賬編制憑證是根據(jù)賬簿記錄,把某一項經(jīng)濟業(yè)務加以歸類、整理而重新編制的一種會計憑證。例如在計算產(chǎn)品成本時,編制的“制造費用分配表”就是根據(jù)制造費用明細賬記錄的數(shù)字按費用的用途填制的。 填寫內(nèi)容主要包括:填制憑證日期、憑證編號、經(jīng)濟業(yè)務摘要、會計科目、金額、所附原始憑證張數(shù)和填制憑證人員、稽核人員、記賬人員、會計機構(gòu)負責人、會計主管人員簽名或者蓋章。 1、記賬憑證的分類 ①收款憑證:記錄現(xiàn)金和銀行存款收款業(yè)務的記賬憑證

②付款憑證:記錄現(xiàn)金和銀行存款付款業(yè)務的記賬憑證

③轉(zhuǎn)賬憑證:記錄不涉及現(xiàn)金和銀行存款業(yè)務的記賬憑證

①收款憑證填制要求: · 收款憑證左上角的“借方科目”按收款的性質(zhì)填寫“庫存現(xiàn)金”或“銀行存款”。 · 日期填寫的是填制本憑證的日期。 · 右上角填寫填制收款憑證的順序號。 · “摘要”填寫對所記錄的經(jīng)濟業(yè)務的簡要說明。 · “貸方科目”填寫與收入“庫存現(xiàn)金”或“銀行存款”相對應的會計科目。 · “記賬”是指該憑證已登記賬簿的標記,防止經(jīng)濟業(yè)務重記或漏記。 · “金額”是指該項經(jīng)濟業(yè)務的發(fā)生額。 · 該憑證右邊“附件×張”是指本記賬憑證所附原始憑證的張數(shù)。 · 最下邊分別由有關(guān)人員簽章,以明確經(jīng)濟責任。 ②付款憑證填制要求: 付款憑證是根據(jù)審核無誤的有關(guān)庫存現(xiàn)金和銀行存款的付款業(yè)務的原始憑證填制的。付款憑證的填證基本相同,不同的制方法與收款憑證在付款憑證的左上角應填列貸方科目,即“庫存現(xiàn)金”或“銀行存款”科目。 ③轉(zhuǎn)賬憑證填制要求: 轉(zhuǎn)賬憑證通常是根據(jù)有關(guān)轉(zhuǎn)賬業(yè)務的原始憑證填制的。轉(zhuǎn)賬憑證中“總賬科目”和“明細科目”欄應填寫應借、應貸的總賬科目和明細科目,借方科目應記金額應在同一行的“借方金額”欄填列,貸方科目應記金額應在同一行的“貸方金額”欄填列,“借方金額”欄合計數(shù)與“貸方金額”欄合計數(shù)應相等。 【例】2020年12月8日,車間生產(chǎn)甲產(chǎn)品領(lǐng)用A材料350公斤,單價72元,領(lǐng)用B材料560公斤,單價31元。 借:生產(chǎn)成本——甲產(chǎn)品 42 560 貸:原材料——A材料 25 200 ——B材料 17 360

④匯總記賬憑證 匯總記賬憑證是根據(jù)非匯總記賬憑證按一定的方法匯總填制的記賬憑證。匯總記賬憑證按匯總方法不同,可分為分類匯總和全部匯總兩種。 (1)分類匯總憑證。分類匯總憑證是根據(jù)一定期間的記賬憑證按其種類分別匯總填制的,如根據(jù)收款憑證匯總填制的“現(xiàn)金匯總收款憑證”和“銀行存款匯總付款憑證”;以及填制的“現(xiàn)金匯總付款憑證”和“銀行存款匯總付款憑證”;以及根據(jù)轉(zhuǎn)賬憑證匯總填制的“匯總轉(zhuǎn)賬憑證”都是分類匯總憑證。 (2)全部匯總憑證。全部匯總憑證是根據(jù)一定期間的記賬憑證全部匯總填制的,如“科目匯總圖表”就是全部匯總憑證。 會計憑證的意義 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/3/31 0:40:26 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務費用、相關(guān)報表等業(yè)務管理,結(jié)合碼頭的業(yè)務特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")