【點晴模切ERP】財務管理中三大報表勾稽關系&常用公式梳理

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

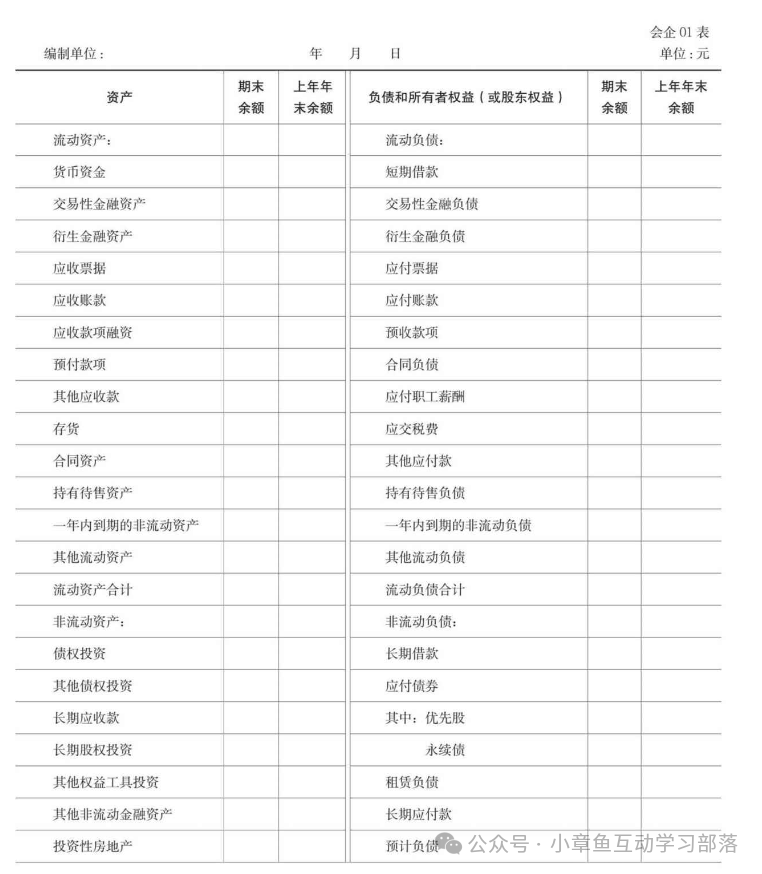

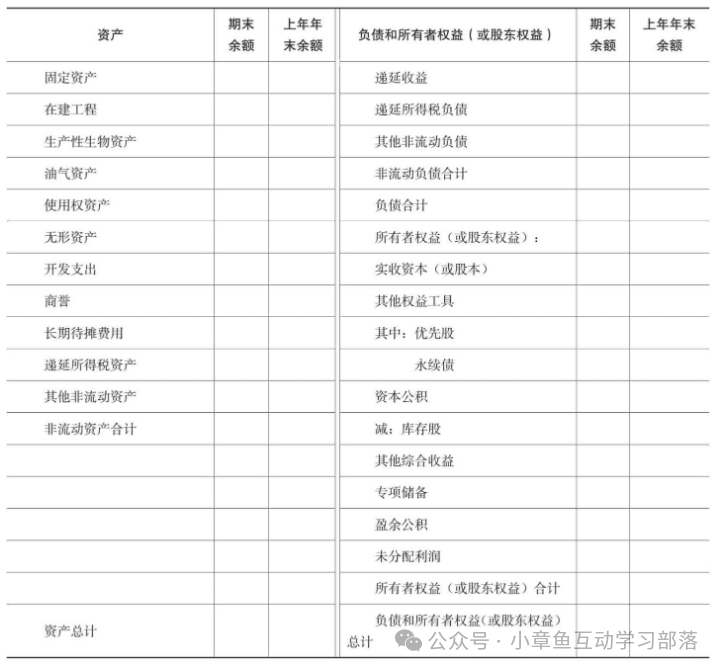

一.資產負債表 資產負債表(the Balance Sheet)亦稱財務狀況表,表示企業在一定日期(通常為各會計期末)的財務狀況(即資產、負債和業主權益的狀況)的主要會計報表。 資產負債表是反映企業在某一特定日期(如月末、季末、年末)全部資產、負債和所有者權益情況的會計報表,是企業經營活動的靜態體現,根據“資產=負債+所有者權益”這一平衡公式,依照一定的分類標準和一定的次序,將某一特定日期的資產、負債、所有者權益的具體項目予以適當的排列編制而成。它表明企業在某一特定日期所擁有或控制的經濟資源、所承擔的現有義務和所有者對凈資產的要求權。它是一張揭示企業在一定時點財務狀況的靜態報表。資產負債表利用會計平衡原則,將合乎會計原則的資產、負債、股東權益”交易科目分為“資產”和“負債及股東權益”兩大區塊,在經過分錄、轉賬、分類賬、試算、調整等等會計程序后,以特定日期的靜態企業情況為基準,濃縮成一張報表。其報表功用除了企業內部除錯、經營方向、防止弊端外,也可讓所有閱讀者于最短時間了解企業經營狀況。 資產負債表:

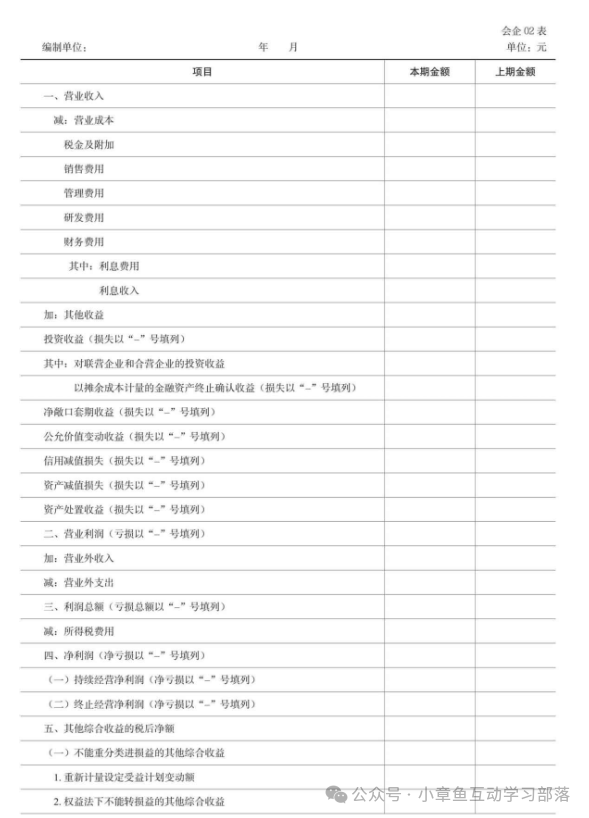

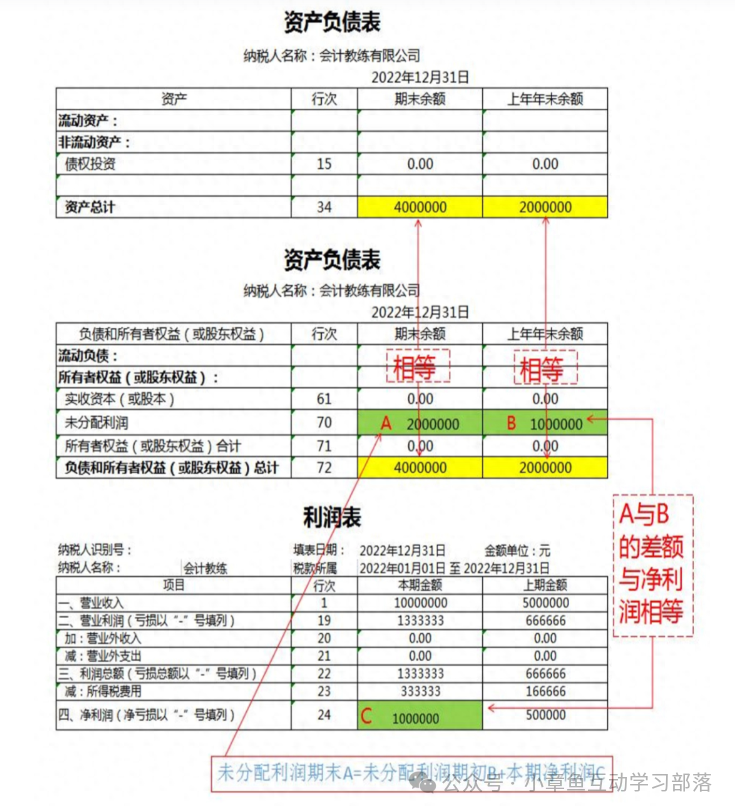

資產負債表與利潤表的對比 兩者區別 1、利潤表是按照“收入一費用=利潤”編制的,它反映的是一個期間會計主體經營活動成果的變動。 2、資產負債表是按照“資產=負債+所有者權益”編制的,它反映的是某一時點會計主體全部資產的分布狀況及其相應來源。 兩者聯系 1、由于等式“收入-費用=利潤”的結果既會在利潤表中反映,也會在資產負債表中反映。它門之間的聯系可以用等式“資產=負債+所有者權益+收入-費用”表示。 2、資產負債表所有者權益部分“未分配利潤”年初、年末數等于利潤及利潤分配表的利潤分配部分的“年初未分配利潤”“年末未分配利潤”,年度之中,資產負債表所有者權益部分“未分配利潤”期末數等于年初未分配利潤與利潤表的凈利潤之和。 二.利潤表 利潤表是反映企業在一定會計期間的經營成果的財務報表。當前國際上常用的利潤表格式有單步式和多步式兩種。單步式是將當期收入總額相加,然后將所有費用總額相加,一次計算出當期收益的方式,其特點是所提供的信息都是原始數據,便于理解;多步式是將各種利潤分多步計算求得凈利潤的方式,便于使用人對企業經營情況和盈利能力進行比較和分析。

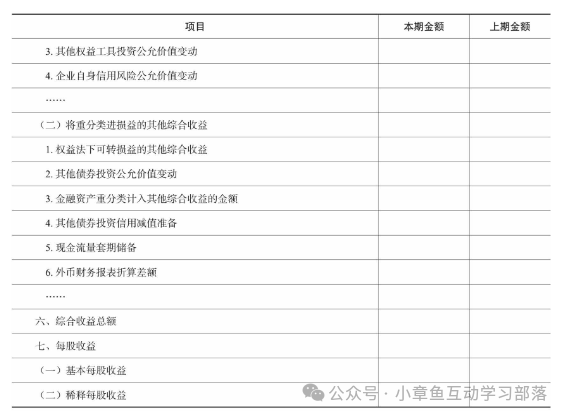

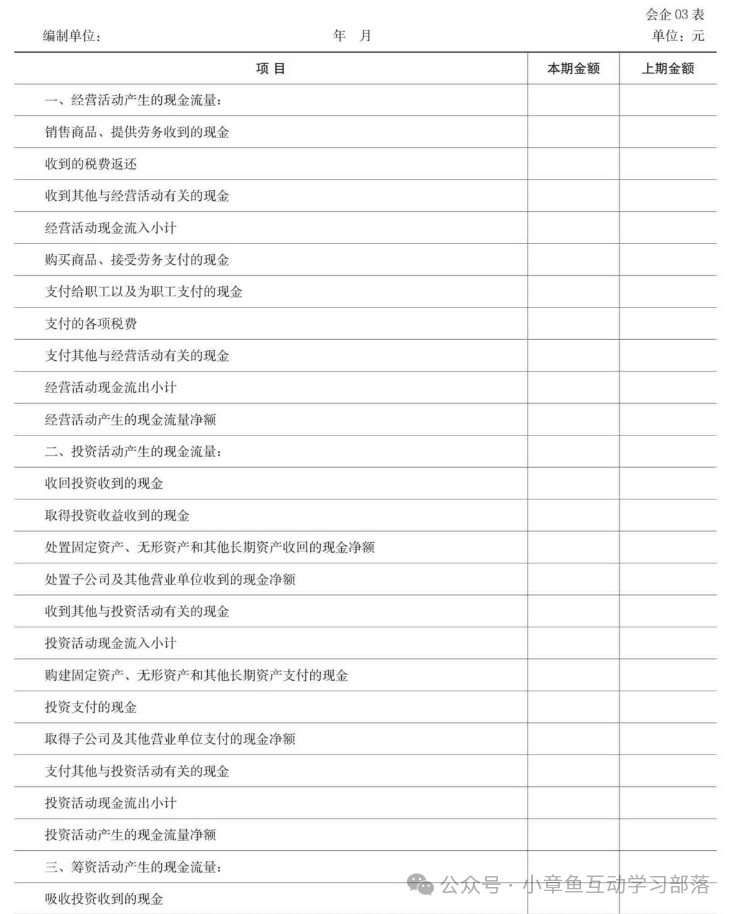

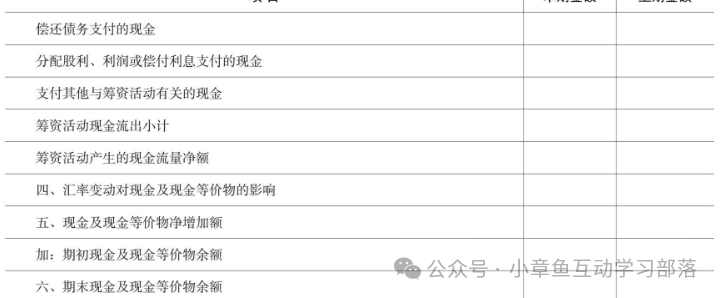

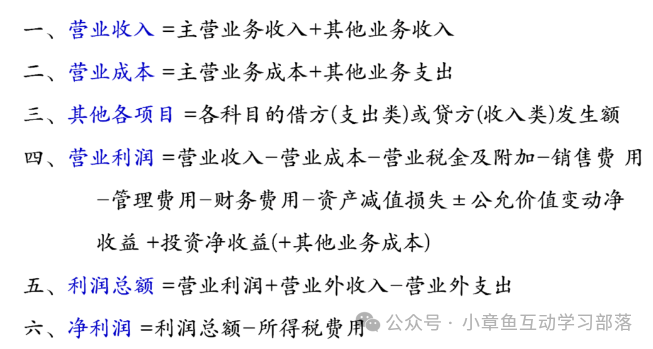

常見的利潤表結構主要有單步式和多步式兩種。在我國,企業利潤表采用的基本上是多步式結構,即通過對當期的收入、費用、支出項目按性質加以歸類,按利潤形成的主要環節列示一些中間性利潤指標,分步計算當期損益。利潤表主要反映以下幾方面的內容: (1)營業收入=主營業務收入+其他業務收入; (2)營業利潤=營業收入-營業成本(主營業務成本和其他業務成本)-稅金及附加-銷售費用-管理費用-研發費用-財務費用-資產減值損失-信用減值損失+其他收益+投資收益+公允價值變動收益+資產處置收益; (3)利潤總額=營業利潤+營業外收入-營業外支出; (4)凈利潤=利潤總額-所得稅費用; (5)每股收益,普通股或潛在普通股已公開交易的企業,以及正處于公開發行普通股或潛在普通股過程中的企業,還應當在利潤表中列示每股收益信息,包括基本每股收益和稀釋每股收益兩項指標。 此外,為了使報表使用者通過比較不同期間利潤的實現情況,判斷企業經營成果的未來發展趨勢,企業需要提供比較利潤表,利潤表還需就各項目再分為“本期金額”和“上期金額”兩欄分別填列。 三.現金流量表 現金流量表,是指企業以現金和現金等價物流入和流出反映企業在一定會計期間內的經營、投資和融資活動的會計報表,是以現金為基礎編制的財務狀況變動表。

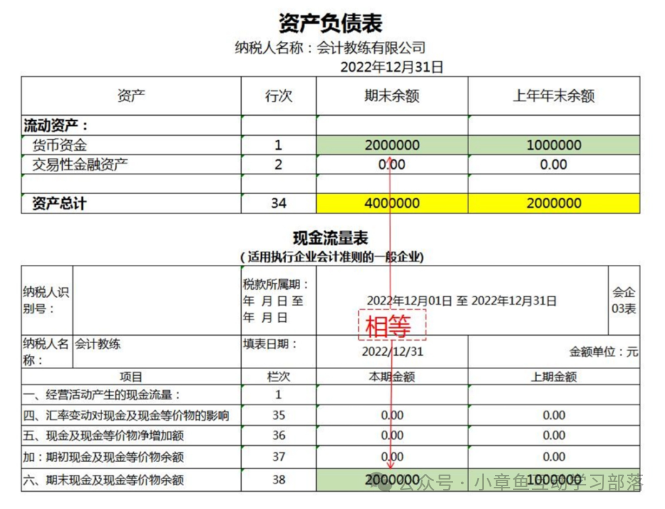

現金流量表的作用 三大報表勾稽關系:

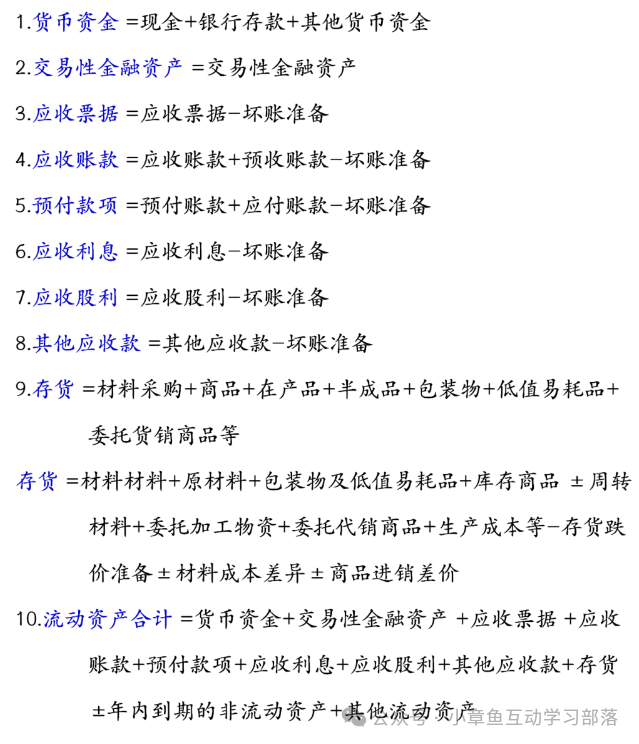

資產負債公式:

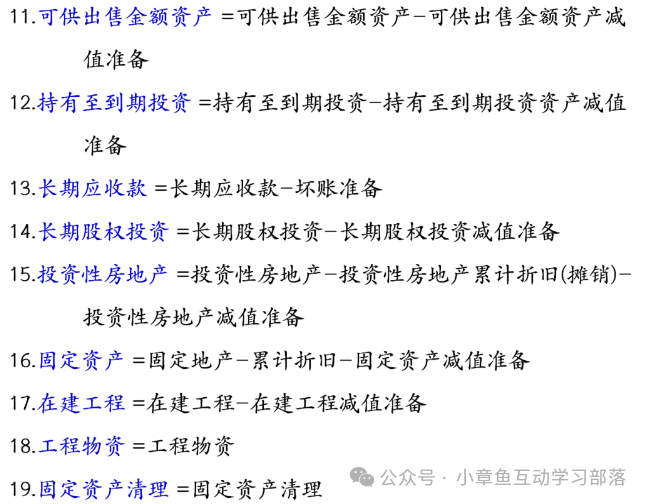

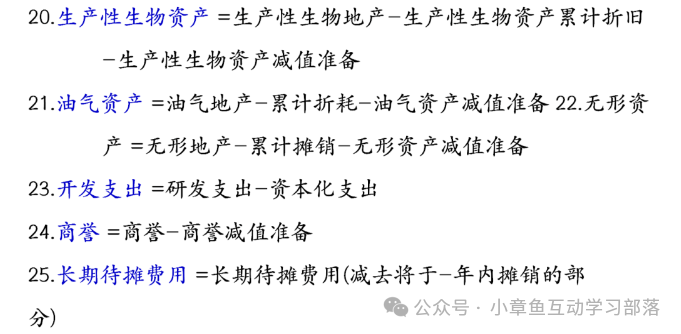

2. 非流動資產

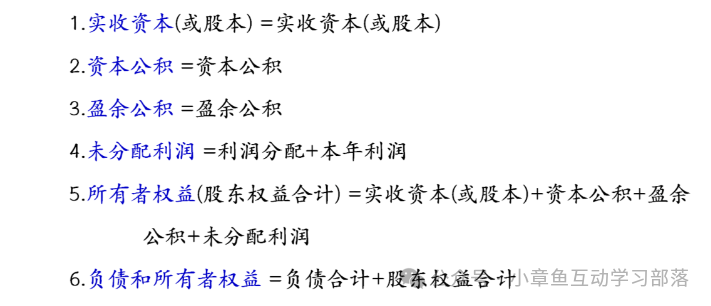

3. 所有者權益

4. 利潤表

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/3/31 0:48:05 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886