【點晴模切ERP】財務管理中標準成本法下的材料成本差異控制

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

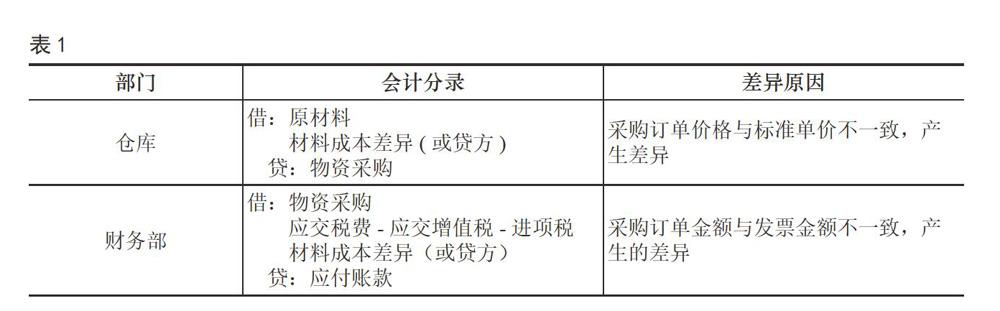

摘要:現在很多制造企業實施ERP系統管理企業資源,現就采用標準成本法下的原材料“材料成本差異”核算控制法發表一些個人的看法。 關鍵詞:物資采購、材料成本差異 標準成本法是以預先制定的標準成本為基礎,通過比較標準成本與實際成本,計算和分析成本差異,揭示成本差異動因,進而實施成本控制、評價經營業績的一種成本管理方法。一般適用于產品及生產條件相對穩定或生產流程與工藝標準化程度較高的企業。ERP系統對于實施標準成本管理起到了很大的促進作用。由之前的事后控制評價變成現在的事前、事中控制。產品的標準成本中的原材料是采用標準單價計算的,而“材料成本差異”是反映原材料采購發出核算過程中與實際成本形成的差異。 一、材料成本差異的形成過程控制 “材料成本差異”賬戶是用來登記核算企業原材料實際成本與標準成本(或計劃成本)的差異,借方發生額反映超支額,即實際成本大于標準成本,反向貸方發生額反映節約額,即實際成本小于標準成本。 原材料的實際入庫成本根據“企業會計準則第1號-存貨 第三章 計量 第六條 存貨的采購成本,包括購買價款、相關稅費、運輸費、保險費以及其他可歸屬于存貨采購成本的費用。”,而實際企業采購過程中發生的運費、保險費等業務由于每月結算一次或者每兩個月結算一次等在結算方式上的原因,通常是原材料先到貨入庫,而后收到這些業務上的發票,尤其是進口原材料,報關相關費用企業收到相關單據較晚,如果在制定標準價格都考慮進去會影響到制定原材料標準單價的準確性和制定依據的可靠性,通常在制定時采用不含稅價格(增值稅-進項稅)和運雜費等作為標準單價基礎,即只考慮直接采購的商品買價,以1000個單位的價值作為標準價值較為適宜,加之保留兩位小數,這樣相當于1個單位的原材料物品單價保留了5位小數,縮小計算過程中產生的小數差異。 實際上,“材料成本差異”我們可以分拆成兩部分,即采購價格、標準價格的差異與發票價格、采購價格差異。如表1: 倉庫部門管理更注重數量的管控,所以生成的會計憑證無需授權查看,只需完成入庫事務,核對實際的入庫數量。財務部在收到齊全的資料(發票、采購訂單、收料單等)做應付憑證。平時我們主要控制采購訂單金額與發票金額的差異,如果此差異過大,會影響到原材料實際成本的準確性,我們將采購訂單金額與發票訂單金額差異控制在1元以內(或者控制在更小的范圍內),主要是考慮到開票時產生的小數差問題。財務需經常檢查材料成本差異科目的發生額,如果出現異常大或異常小,可能是采購訂單單價位數開錯,需沖銷入庫后修改采購單價再入庫,因為每一步產生的材料成本差異都需沖銷才能更正。 二、材料成本差異的調整控制 月末,原材料標準成本與材料成本差異的和應反映為以采購商品買價計算的庫存原材料的實際成本,需對材料成本差異進行差異調整。如下: (期初材料成本差異+材料成本差異本期發生額)/(期初原材料+本期入庫原材料)*本期發出原材料 計算的結果記入“生產成本-材料成本差異”。在實際操作中,我們發現如果原材料種類很多,就很難知道每種原材料的真實成本,這實際上是理論上的一種根據總額調整。 為了更能準確反映每種材料的真實成本,我們應更好的結合ERP系統,可以對每種原材料計算移動加權平均價,根據每次采購訂單金額(即物資采購貸方)和相應的采購入庫數量進行計算,對于計算機軟件實現是相對容易的,而需要調整的材料成本差異我們進行倒擠計算,如下: 調整的材料成本差異金額=期初材料成本差異+材料成本差異本期發生額-∑(期末每種原材料移動平均價-標準單價) *期末數量 這樣不但知道每種原材料的真實成本而且易于分析每種材料的價格變化。 三、標準價格調整的控制 實際采購的原材料買價是不斷變化的,采購訂單價格經常波動,但原材料標準單價不是每個月隨其調整,我們通常是半年調整一次或根據期末調整后的“材料成本差異”賬戶余額占期末“原材料”賬戶余額金額比例超過±5%(企業根據需要設定)來確定調整,主要考慮受通貨膨脹物因素、進口原材料受匯率影響、國內受人工成本上升等導致供應的材料價格上漲,這些因素導致實際價格與標準價格差異增大,如果我們不及時調整就會導致后續反映的產成品標準成本差異變大,從而使反映的產品成本不準確。由于原材料存在庫存數量,調整標準價格就會產生金額變化,通常調整分錄如下: 借:原材料(或貸)(新標準單價-目前標準單價)*庫存數量 貸:材料成本差異(或借) 如果不存在庫存數量,可直接調整,無相關會計分錄產生,也不會應材料成本差異科目金額,為了便于成本分析我們一般可以采用月份的第一天調整,這樣當月開始發生的業務的原材料標準單價都是調整后的新價格。 四、原材料暫估處理 原材料入庫后月末發票未到的暫估情況,采購訂單價格與標準價格差異已形成,原材料以標準價格入庫,由于我們將采購訂單金額與發票金額控制在1元以內或更小的范圍內,我們可以認為已經近似取得了原材料的實際價值,月末差異調整按上述的公式計算。物資采購貸方余額作為應付暫估金額。下月公司收到發票財務部門直接做應付憑證,借:物資采購、應交稅費-應交增值稅-進項稅、材料成本差異(或貸方),貸:應付賬款,核銷上月或之前暫估的物資采購余額,無需將倉庫入庫生成的借:原材料、材料成本差異(或貸方),貸:物資采購憑證沖銷。 五、關于運費、關稅、進口報關雜費等的處理 運費、關稅、進口報關雜費等如前所述通常由于集中結算、貨運代理開具發票時間、結算時間等等因素,很難做到與原材料同步到公司,尤其是進口原材料,不能與購進原材料相配比,如金額較大,會影響原材料的實際成本,我們不建議分攤到每種原材料成本中,這樣將影響原材料標準價格的確定的準確,可以考慮計算綜合占比,平時可設置科目“原材料-運雜費”歸集此類費用發生額,月末以上一年度的采購運雜費、關稅、進口報關雜費等總額占上年總的物資采購金額占比乘期末“原材料標準成本+調整后的材料成本差異”,此金額作為月末原材料負擔的運費,調整的金額為“原材料-運雜費”歸集的金額減去月末原材料負擔的金額記入生產成本-直接材料。即:借:生產成本-直接材料,貸:原材料-運雜費。當然我們也可以采用其他的方法進行調整此部分金額,如下: 運雜費總金額-運雜費總金額*[(期末原材料標準成本+調整后的材料成本差異)/采購總金額] 這樣的調整主要是從實際可操作方面考慮,調整后期末原材料的實際成本由“原材料、材料成本差異、原材料-運雜費”構成,基本反映了原材料的真實成本,發出的原材料成本通過材料成本差異的控制調整、運雜費等的調整也實現了實際成本,這樣不但易于ERP系統的運行,也易于對原材料的成本分析與差異控制。 參考文獻: [1]吳君民,崔健波.制造業物資采購業務的規范化賬務處理[J].財會月刊,2007 (24) 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/4/9 15:12:48 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886