【點(diǎn)晴模切ERP】財(cái)務(wù)管理中集團(tuán)公司合并財(cái)務(wù)報(bào)表編制入門

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

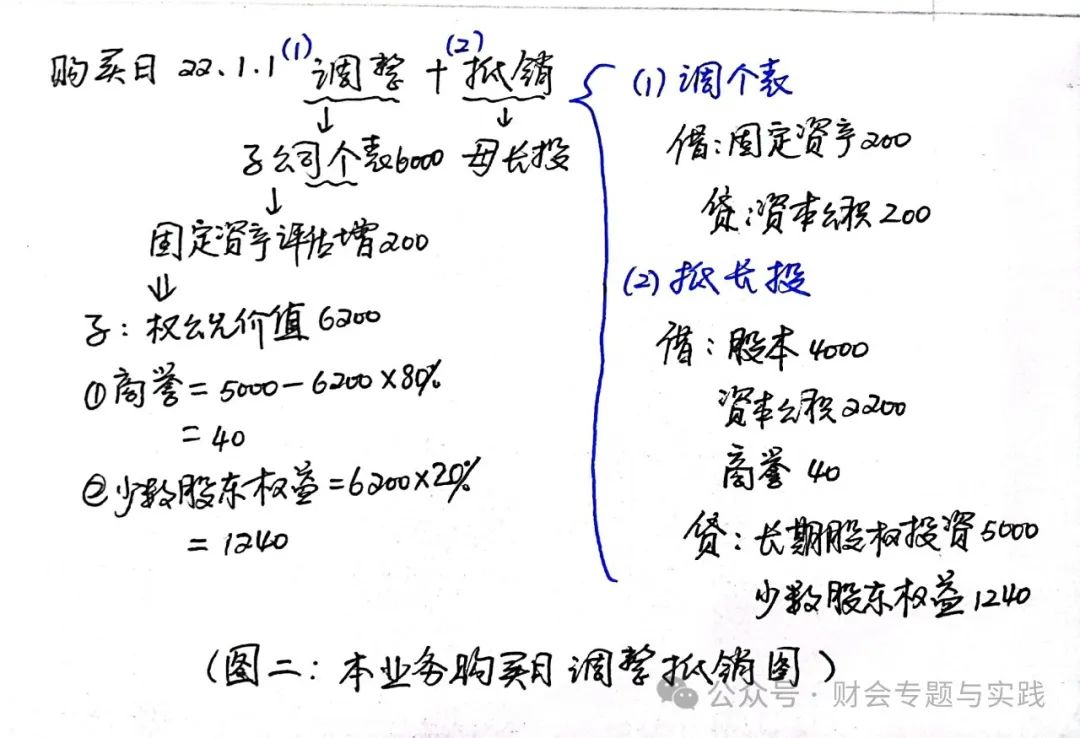

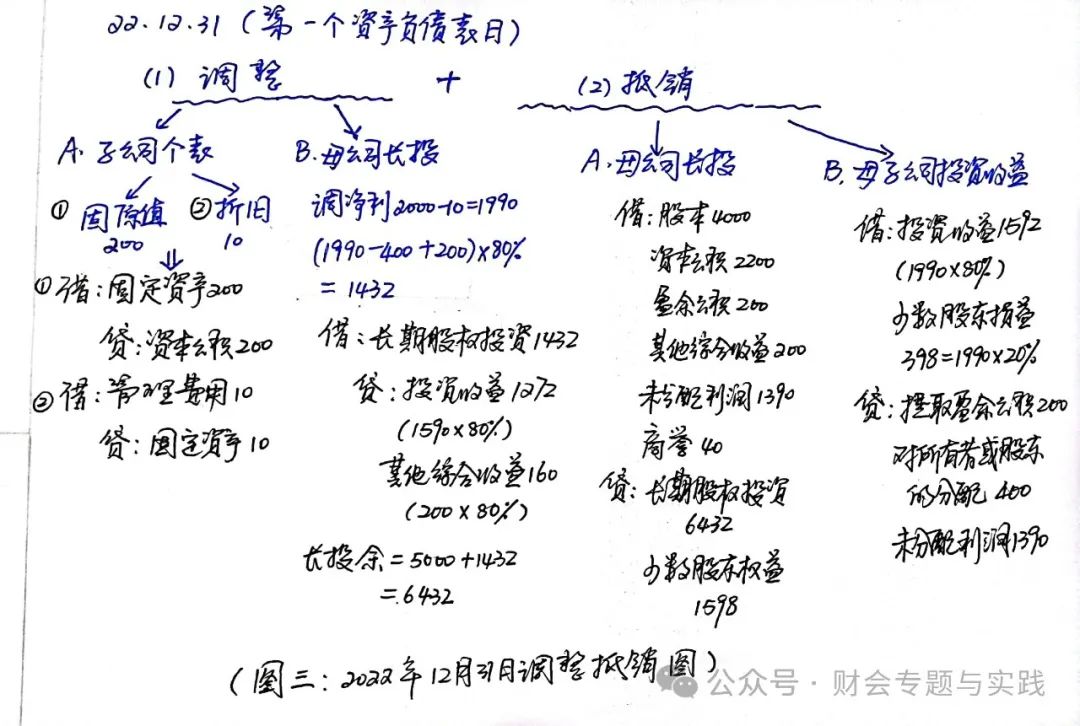

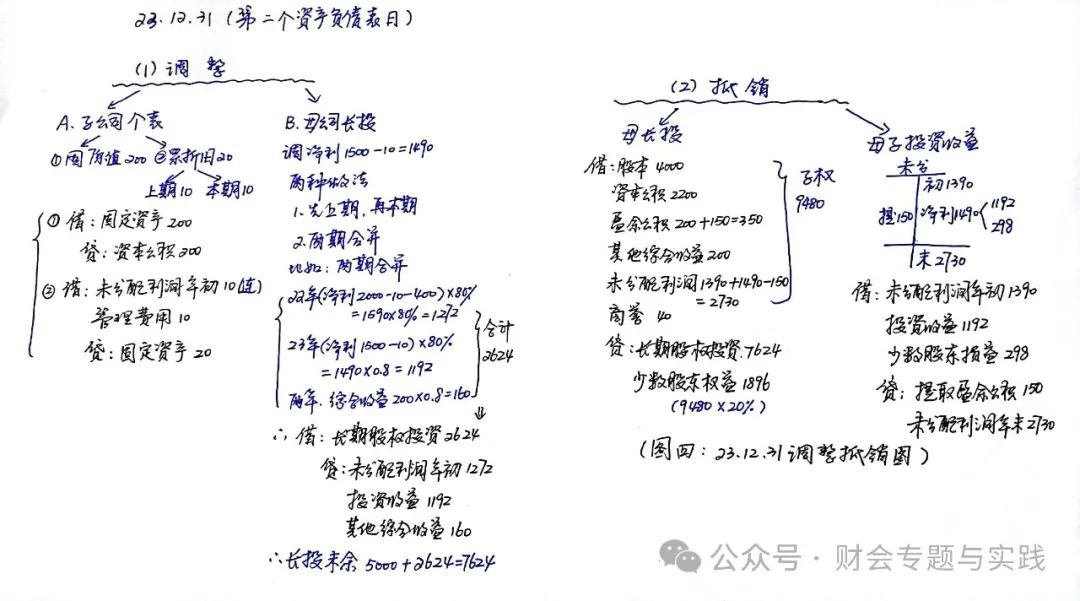

合并財(cái)務(wù)報(bào)表的編制入手學(xué)習(xí) 周龍梅 初次學(xué)習(xí)合并財(cái)務(wù)報(bào)表的編制,有時(shí)會(huì)陷入學(xué)習(xí)的恐慌和誤區(qū)當(dāng)中,此時(shí)需要恰當(dāng)?shù)姆椒ㄗ鲋敢鞔_在合并財(cái)務(wù)報(bào)表編制中的思路,將點(diǎn)及面,由面對(duì)點(diǎn),達(dá)到局部和整體相結(jié)合,微觀和宏觀相結(jié)合,個(gè)別和體系相結(jié)合,快速而準(zhǔn)確地形成合并財(cái)務(wù)報(bào)表的編制。 一、初次接觸合并財(cái)務(wù)報(bào)表編制學(xué)習(xí)的狀態(tài) (一)陷入學(xué)習(xí)恐慌。 其原因主要有: 1、部分同學(xué)對(duì)此內(nèi)容接觸較少,感覺很陌生,所以對(duì)他的學(xué)習(xí)思路等各方面了解不夠。 2、業(yè)務(wù)舉例的文字多、數(shù)據(jù)多、題目長,考慮各種情況和因素較多,帶來了一定的學(xué)習(xí)心理壓力。當(dāng)然,最主要的還是學(xué)習(xí)不得法,不知道從何入手。 (二)陷入學(xué)習(xí)誤區(qū)。 其突出的表現(xiàn)是,一方面不知道做什么,另一方面無法把做的部分內(nèi)容和整體進(jìn)行串聯(lián)。 事實(shí)上,所有的業(yè)務(wù)都是有規(guī)律可循的,合并財(cái)務(wù)報(bào)表的學(xué)習(xí)需要明確思路、步步梳理。 二、存在的常見學(xué)習(xí)問題。 初次學(xué)習(xí)存在的學(xué)習(xí)問題,用兩句話來表達(dá),一是身在此山中,云深不知處;二是一葉障目,只見樹葉,不見森林。 (一)云深不知處。 所謂“身在此山中,云深不知處”,是一頭扎進(jìn)龐大的合并財(cái)務(wù)報(bào)表編制案例和數(shù)據(jù)中,展現(xiàn)出諸多的情況和名詞,比如,投資方、被投資方、合并方、被合并方、同一控制下企業(yè)合并形成、非同一控制下企業(yè)合并形成,數(shù)據(jù)的調(diào)整與抵銷,是否考慮所得稅,順流交易與逆流交易的處理等,此時(shí)很容易陷入學(xué)習(xí)的僵局,突破不下去。 (二)一葉障目。 所謂“一葉障目,只見樹葉,不見森林”,是沒有串聯(lián)業(yè)務(wù)的能力,總體來說,就是無法獨(dú)立處理一項(xiàng)完整的合并財(cái)務(wù)報(bào)表業(yè)務(wù),也理不清其中的關(guān)系。其根本原因在于零亂的、斷片似的學(xué)習(xí),迷失在一個(gè)一個(gè)小組成部分當(dāng)中,找不到整體,串不成體系。 三、突破問題的一些小方法 (一)先理順?biāo)悸?/span> 快速入手合并財(cái)務(wù)報(bào)表的編制學(xué)習(xí),需要從以下幾個(gè)角度入手: 一是明確立場或者是立足點(diǎn),合并財(cái)務(wù)報(bào)表立足在集團(tuán)公司的角度,所以下含了母公司和全體子公司的相關(guān)財(cái)務(wù)數(shù)據(jù)。 二是明確編制者,其由母公司編制完成,如果遇到母公司和子公司的會(huì)計(jì)政策和會(huì)計(jì)期間不一致的情況,要按照母公司的進(jìn)行調(diào)整。 三是明確編制的基礎(chǔ),個(gè)別財(cái)務(wù)報(bào)表是以會(huì)計(jì)賬簿為依據(jù)出財(cái)務(wù)報(bào)告,合并財(cái)務(wù)報(bào)表是以母公司和全體子公司的個(gè)別財(cái)務(wù)報(bào)表為依據(jù)來進(jìn)行編制。 四是明確編制的思路,合并財(cái)務(wù)報(bào)表總體的編制思路是將數(shù)據(jù)匯總或者是合計(jì),只是在這個(gè)過程中有兩件事,一是若遇子公司相關(guān)數(shù)據(jù)需要進(jìn)行調(diào)整的,編制調(diào)整分錄,二是若遇到母公司和子公司,以及子公司與子公司相互之間的相關(guān)數(shù)據(jù)有所重復(fù)的,要進(jìn)行抵銷處理,經(jīng)過上述數(shù)據(jù)的調(diào)整和抵銷之后,來進(jìn)行數(shù)據(jù)的匯總或者是合計(jì),從而實(shí)現(xiàn)合并財(cái)務(wù)報(bào)表的編制完成。 (二)把握其關(guān)鍵點(diǎn) 合并財(cái)務(wù)報(bào)表編制的關(guān)鍵點(diǎn)是調(diào)整分錄和抵銷分錄的編制。 (三)以模板的方式記憶 合并財(cái)務(wù)報(bào)表的編制,具有一定的工作量,但因其具有固定的模式,前期工作做得充分的情況下,編制者理順?biāo)悸罚凑展潭J竭M(jìn)行,完全能達(dá)到快速學(xué)習(xí)應(yīng)用的效果。 四、業(yè)務(wù)舉例 下列僅以非同一控制下企業(yè)合并形成的合并財(cái)務(wù)報(bào)表中的部分業(yè)務(wù)舉例,闡述其在編制過程中涉及到的部分業(yè)務(wù)的調(diào)整和抵消過程。 Ⅰ•【業(yè)務(wù)舉例】 【業(yè)務(wù)舉例】 P公司于2022年1月1日以5000萬元取得S公司80%的控股權(quán),形成非同一控制下的企業(yè)合并。當(dāng)日,S公司的可辨認(rèn)凈資產(chǎn)賬面價(jià)值為6000萬元,其中股本4000萬元,資本公積2000萬元。其中,S公司一棟管理用的辦公樓公允價(jià)值為1000萬元,賬面價(jià)值為800萬元,按年限平均法計(jì)提折舊,預(yù)計(jì)尚可使用年限為20年,預(yù)計(jì)凈殘值為零。 2022年,S公司實(shí)現(xiàn)凈利潤2000萬元,提取盈余公積200萬元,宣告分派現(xiàn)金股利400萬元。S公司因投資性房地產(chǎn)轉(zhuǎn)換計(jì)入當(dāng)期其他綜合收益的金額為200萬元,無其他導(dǎo)致所有者權(quán)益變動(dòng)的事項(xiàng)。 2023年,S實(shí)現(xiàn)凈利潤1500萬元,提取盈余公積150萬元,無其他所有者權(quán)益變動(dòng)事項(xiàng)。 假定:S公司的會(huì)計(jì)政策和會(huì)計(jì)期間與P公司一致,不考慮內(nèi)部交易事項(xiàng)及合并財(cái)務(wù)報(bào)表中資產(chǎn)、負(fù)債的所得稅等其他因素的影響。 【分析】 借:長期股權(quán)投資5000 貸:銀行存款 5000 合并財(cái)務(wù)報(bào)表各時(shí)點(diǎn)需要進(jìn)行的調(diào)整抵銷分錄的梳理:

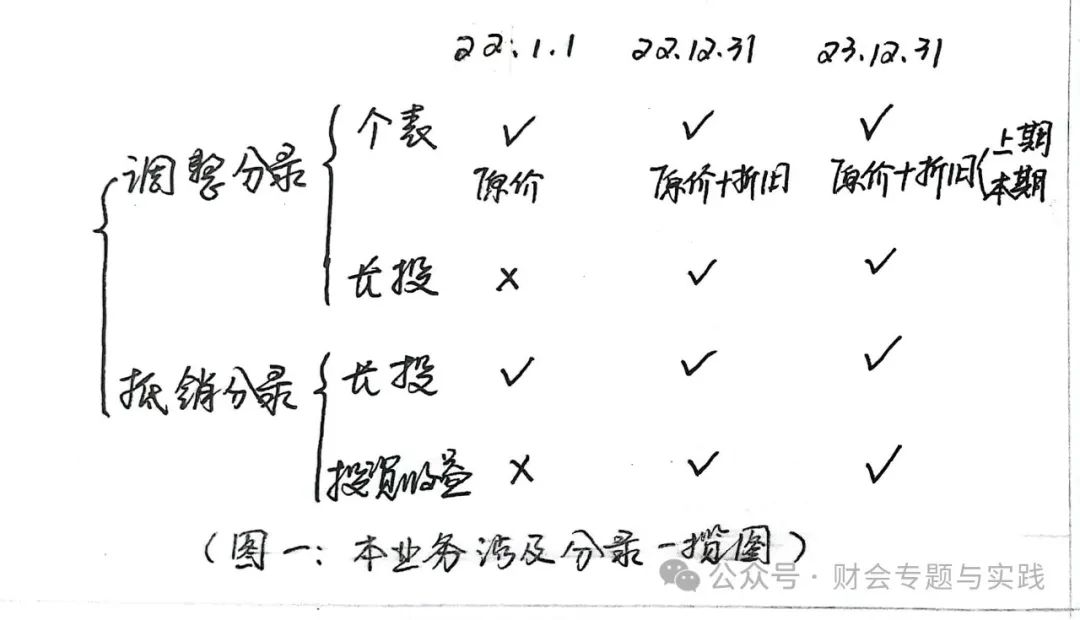

【本業(yè)務(wù)溫情小提示】 1、購買日僅有一日,在購買日算商譽(yù)。 2、購買日僅有一個(gè)調(diào)整和一個(gè)抵銷分錄。 (1)被投資方各項(xiàng)資產(chǎn)的賬面與公允價(jià)值不一致時(shí),調(diào)整子公司的個(gè)別財(cái)務(wù)報(bào)表; (2)將母公司的長期股權(quán)投資與子公司的所有者權(quán)益進(jìn)行抵銷。 3、資產(chǎn)負(fù)債表日有兩個(gè)調(diào)整和兩個(gè)抵銷分錄。 (1)調(diào)整處理 ①調(diào)整子公司的個(gè)別財(cái)務(wù)報(bào)表; ②調(diào)整長期股權(quán)投資,由成本法調(diào)整為權(quán)益法。 (2)抵銷處理 ①抵銷母公司的長期股權(quán)投資與子公司的所有者權(quán)益; ②抵銷合并利潤表中的母子、子子公司產(chǎn)生的內(nèi)部投資收益抵銷(注①)下文簡稱為抵銷未分配利潤。 三個(gè)時(shí)間點(diǎn),是否需要調(diào)整抵銷分錄如下圖一所示

Ⅱ•【調(diào)整抵銷分錄】 一、各時(shí)點(diǎn)合并財(cái)務(wù)報(bào)表調(diào)整和抵銷分錄 (本例題簡化處理,假定不考慮所得稅)

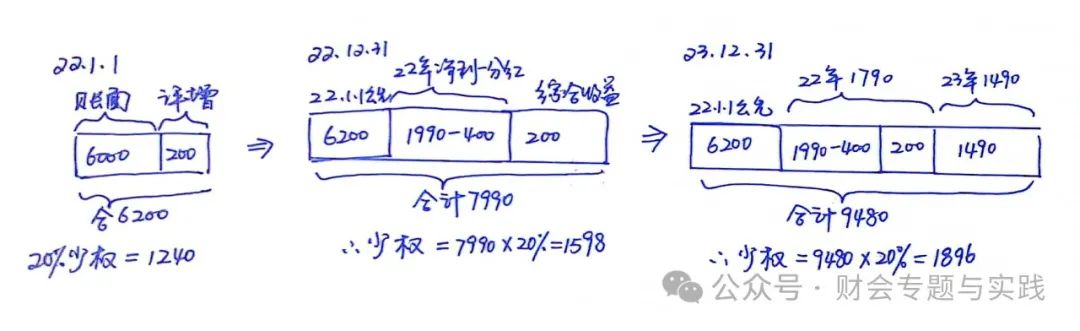

三個(gè)時(shí)間點(diǎn)調(diào)整抵銷分錄,思路如下手寫圖二、三、四所示:

Ⅲ•【數(shù)據(jù)計(jì)算】

附注表三:少數(shù)股東權(quán)益的計(jì)算表 方法二:利用期末所有者權(quán)益類各項(xiàng)目余額匯總加計(jì),再乘以少數(shù)股東占比的方式,計(jì)算少數(shù)股東權(quán)益。

被投資單位所有者權(quán)益增減變動(dòng)情況如下手寫圖所示:

附注表四:長期股權(quán)投資期末余額的計(jì)算表

附注表五:投資收益和少數(shù)股東損益的計(jì)算表 其中:被投資單位按可辨認(rèn)凈資產(chǎn)的公允價(jià)值持續(xù)計(jì)算凈利潤中歸屬于母公司的部分為“投資收益”,歸屬于少數(shù)股東的部分為“少數(shù)投東損益”。 小結(jié):本例題以非全資子公司為例,不考慮所得稅,不涉及內(nèi)部交易事項(xiàng),將購買日和資產(chǎn)負(fù)債表日的調(diào)整和抵銷做比對(duì),闡述了初次編制和連續(xù)編制的區(qū)別與聯(lián)系。 Ⅳ•【綜上所述】 以上通過分析初次學(xué)習(xí)合并財(cái)務(wù)報(bào)表編制常見的學(xué)習(xí)問題、存在的原因,以及應(yīng)對(duì)的一些小方法,以案例的形式展開,闡述了合并財(cái)務(wù)報(bào)表編制過程中部分調(diào)整和抵消分錄的思路及應(yīng)用。 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/6/19 15:26:23 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲(chǔ)管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

400 186 1886

400 186 1886

晴公司官網(wǎng)")