經常會有財務產品,甚至會計同學問我,無源退貨對財務有啥影響?退貨,有兩種場景,一是采購退貨(也稱采購退料、采購退供),另外就是銷售退貨。無源退貨是指銷售的退貨,即庫管員收到的退貨商品,不知是哪個銷售訂單退回的。

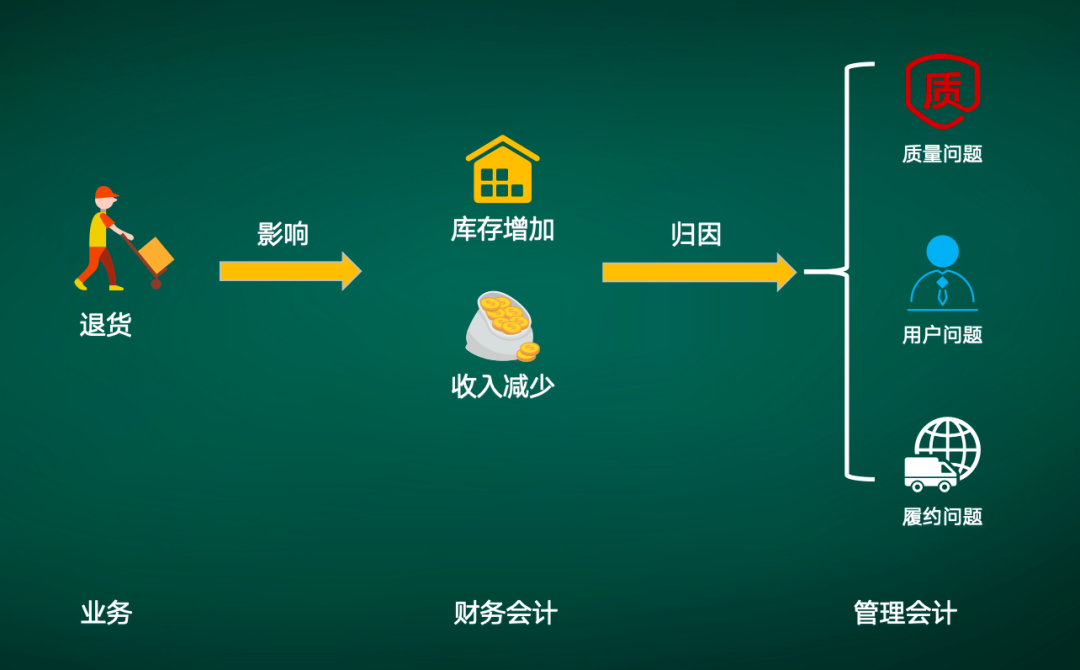

要回答這個問題,我們先來看財務的組織架構,分為財務會計、管理會計兩部分;財務會計負責核算、資金管理、編制財報;管理會計主要負責預算、計劃、管報。再看退貨場景,退貨,會造成庫存增加、成本減少,同時應收賬款、收入都會減少;既而管理層需要歸因,分析退貨原因,是質量問題,還是用戶大爺任性想退就退?是快遞小哥送貨慢了,還是倉庫發錯貨?如是質量問題,是庫存商品質量還是快遞過程損壞?

終極問題來了,經層層剖析后發現,問題的源頭在銷售訂單!無源退貨恰恰丟失了最關鍵的銷售訂單信息! 1、如果成本是批次法,無法追溯銷售訂單從而無法計算退貨成本;同時影響入庫商品成本(沒有訂單及批號,移動加權法可能造成成本失真);

2、影響商品的二次銷售,比如快消行業的飲料保質期只有9個月,無源退貨造成無法獲取批次,無法判斷其剩余生命期,庫管為了減少核對時效干脆將所有無源退的商品直接報廢,影響營業收入,造成損失。 1、無法歸因,如果是質量問題無法快速定位問題真正出在哪個環節,是采購的商品?還是物流過程中的損壞? 2、無法及時發現風險隱患,如遇到灰產薅羊毛時如果是無源退追溯到購買的客戶及其畫像。點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2024/7/25 16:32:14 編輯過

400 186 1886

400 186 1886