SAP系統物料分類賬詳解及月結檢查步驟培訓

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

背景分析中國會計準則規定,對存貨的核算必須采用歷史成本法,即實際成本法,如果企業采用計劃成本法,例如標準成本進行日常核算,應當在月末結算成本差異,或將計劃成本調整為實際成本。 為滿足中國的會計準則,在傳統的手工帳時代,對于業務量較大的企業,人們更傾向采用“加權平均法”計算物料實際成本,即在物料發生業務時,產生的憑證只有數量,不包含金額,當月末計算物料的實際成本后,再補齊整月憑證;另一種處理方式是“先進先出法”,但這種計價方式工作量大,適合于業務較單一的中小型企業。 從效果來看,這兩種結算方式并沒有真正的體現出財務管理的思想,因為技術條件的限制,這些做法只是機械的迎合會計準則的需要。管理學認為,對企業財務的控制應當分為事前計劃,事中控制及事后分析,而單一的事后核算對企業現代化發展,毫無幫助。所以,采用標準成本法進行計價,為絕大多數咨詢公司所推薦。 在SAP系統中,如果物料的計價方式為標準價,并且系統沒有啟用物料分類帳功能,當業務發生的實際價與標準價不一致時,系統會自動計算差異,并將這筆差異計入表外科目,這些差異通常會在月結時,手工分攤至銷售成本和庫存子項目中。但這種做法并不能夠使企業了解每種物料的實際成本,因為分攤差異并沒有對應到具體的物料。 如何在SAP中計算出物料的實際成本?如何才能將差異,分攤至每一種物料?帶著這兩個問題,我們進入下一階段的講述。 啟用物料分類帳的前提對于差異的處理,SAP提供了多種解決方案,下面,我們將以采購差異為例,對比不同的處理方式,從而明確啟用物料分類帳的前提。 下圖是進行采購收貨時產生的會計憑證:

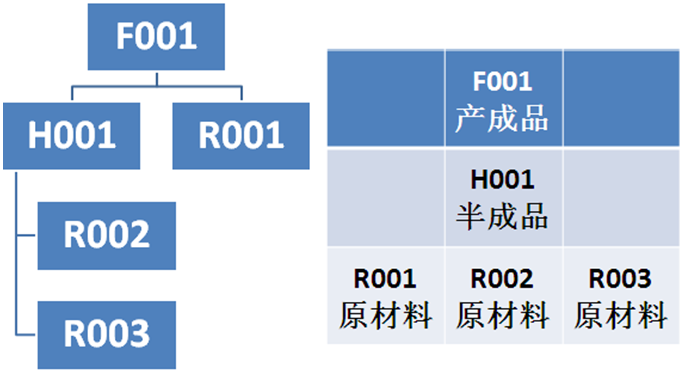

可以看到,因為采購價與標準價的不一致,產生了-4095.82元的材料采購差異,對于這筆差異的處理方式,我們可以采取的措施有以下幾種。 結轉至銷售成本如果差異較小并且相對平穩,我們可以將所有差異直接通過手工帳的方式,直接結轉至銷售成本。在西方國家,這是一種非常普遍的差異結轉方式,但在目前中國的會計制度下,這種方式仍存在爭議。 這是傳統手工帳時代的思想,這樣做的好處就是:簡單。壞處就是:過于簡單。如果差異較小,這樣做是可行的,但在目前激烈的市場競爭環境中,采購壓力越來越大,隨著近年來不斷升高的通脹壓力,工業原材料的價格水漲船高。價格的波動將直接導致差異的增加,如果將巨額的差異直接轉至銷售成本中,這將直接影響本月的損益,導致利潤虛低,這將成為審計上的風險,同時,這也限制了企業對物料實際成本的管理。 期間分配法從上一種方法中,我們可以了解到,當采購差異很大時,我們原則上不允許將差異直接轉至銷售成本中,我們采取的方式是,將差異在銷售成本和物料中進行分攤,舉例來說,如果本期共生產A物料100PC,銷售60PC,40PC存入倉庫,采購差異為200元,則銷售成本需分攤120元差異,庫存應承擔40(80)元差異。其中,庫存所承擔的差異,又將經過多級滾算,分配到不同的產成品、半成品、原材料中,從而還原出物料的實際成本,并將另一部分差異,結轉至銷售成本。 目前存在的問題如果需要在SAP中實現期間分配法,我們可以采用物料分類帳,來實現所謂的“成本還原”。但物料分類帳也有一些不足之處。 如果要使用物料分類帳,建議使用標準價格體系,因為移動平均價已經是一種實際價格,不需要進行還原。并且如果使用了物料分類帳,所有物料的標準成本,必須在當月物料發生業務交易之前進行修改。原因是物料分類帳計算的邏輯,是以標準價為唯一標準,經和實際價對比后計算差異,修改標準價格將導致計算差異依據的變更。所以財務部門必須提前規劃好標準價格的發布時間。 物料分類帳對企業后勤業務的管理水平,有相當的要求。因為如果要將差異正確的進行分攤,那就必須指定每一筆差異所對應的物料、發生原因等關鍵數據。某些不規范或不合理的業務,將直接影響差異分攤的正確性。例如盤點差異,如果企業每月都會進行盤點,實盤庫存與系統庫存差異巨大,這部分差異將無法正確的進行分攤,導致實際成本的不正確。 除此之外,因為物料分類帳關于庫存差異的分攤是層層上滾的,如果產品BOM的層次比較復雜,半成品較多,很可能導致系統運行緩慢,影響月末CO結算速度。 綜上所述,啟用物料分類帳的前提有: Ø 采用標準價格對物料進行管理 Ø 企業材料采購差異較大,價格不穩定 Ø 企業物料數量較少,BOM結構較為簡單 Ø 企業管理規范,有能力建立相關配套制度 注意:原則上如果物料使用移動平均價時,也可啟用物料分類帳,但移動平均價反應的已經是實際成本,所以啟用物料分類帳的意義不大。 物料分類帳差異分攤原理首先明確一點,無論是否使用物料分類帳,只要系統使用了標準價格甚至移動平均價,發生業務時都有可能產生差異。簡單的說,物料分類帳不會對差異的產生造成影響,物料分類帳真正的作用是規范了差異的分攤,并利用分攤的結果,計算物料的實際成本 差異類別在講述差異分攤的原理之前,首先需要介紹的是差異的類別,物料分類帳中,差異分為兩類:單層差異、多層差異。 簡單的講,單層差異就是物料自身所產生的差異,例如材料采購差異、生產訂單差異、發票校驗差異、期初導入差異等。 多層差異一般是由這個物料的下層物料分攤而來的差異,例如生產訂單中,投入到這張訂單中的物料所差生的差異,這部分差異主要由BOM結構來確定,位于BOM底層的物料不會吸收多層差異,但會向他的上層物料分攤自身的單層差異,這筆差異對于底層物料來說,是由單層差異引發的,而對上層物料來說,是一種多層差異,所以多層和單層的概念是相對的,不能一概而論。 差異分攤原理下面我們將舉例說明差異分攤的原理。假設產成品F001,該物料的BOM結構如下:

這5個物料當月進銷存情況如下:

則這5個物料的差異分攤情況如下:

舉例分析物料R003差異走向: Ø 首先原材料R003因為自身原因,產生了一筆300元的單層差異。R003當期的消耗與庫存之比為1:2,所以應當上滾的單層差異為100元,應當被庫存所吸收的差異為200元。 Ø R003將100元的單層差異上滾至半成品H001,原因是H001是R003的上層物料,生產H001需要投入R003。這100元便成為H001的多層差異,同時,H001因為自身生產而發生了100元的單層差異,并且H001還從R002吸收了20元的多層差異,在月末結算時,H001的總差異為100+100+20=220元。 Ø H001當期消耗與庫存之比為1:1。所以應當上滾的總差異為110元,應當被庫存吸收的差異也為110元。 Ø F001吸收了下層物料R001和H001共計160元的多層差異,與此同時,生產F001產生了80元的自身差異。當月F001的總差異為50+110+80=240元。 Ø 當月F001全部出庫,因為F001是頂層物料,所以F001的出庫被認為是銷售出庫,F001的240元差異將直接進入當期損益,即銷售成本。 差異計算邏輯目前差異的計算邏輯仍存在分歧,主要有兩種計算方法: Ø 按照數量分攤差異; Ø 按照實際成本分攤差異。 按照數量分攤差異

簡單的說就是按照累計庫存與消耗之比分攤差異。 生產訂單共消耗該物料3268件,當期累計庫存為8998件,總差異為150,計算公式為: 當期消耗 / 累計庫存×總差異 = 消耗承擔的差異 按實際成本分攤差異

簡單的說就是通過累計庫存和當月差異,計算出物料的實際成本,公式為: [(期初庫存 + 當期收貨)× 標準價 + 差異 ] /(期初庫存 + 當期收貨)= 實際成本 根據實際成本與當期消耗所對應的價格進行對比,計算得出消耗所應承擔的差異,公式為: (標準成本 – 實際成本)× 消耗數量 = 消耗承擔的差異 而庫存承擔的差異計算公式為: 總差異 – 消耗承擔的差異 = 庫存承擔的差異 這兩種差異計算邏輯的正確性有待進一步研究。但廣義上講,第一種理解更具普遍性。 物料分類帳的前臺操作物料分類帳前臺的操作,主要有兩部分,分別為日常處理及月末結算。 日常處理的主要工作由后勤模塊執行,關鍵在于規范業務流程,避免某些不合理業務的發生。 月末結算時需要注意的有: Ø 物料分類帳月結流程; Ø 處理未分配、未分攤差異; Ø 分析錯誤差異產生的原因。 物料分類帳的日常處理在實施過程中,首先需要明確,企業中有哪些業務,是與物料分類帳有沖突的,例如物料轉物料。 啟用物料分類帳,是對企業管理水平的一次考驗,如果企業內部的業務操作都是合理的、符合相關操作手冊的,啟用物料分類帳對企業的影響很小。但如果目前企業的管理較為混亂,則有必要加強企業的內部管理,特別是生產、采購方面管理,并對現有業務進行調整,優化流程,保證差異的合理分攤。 所以在實施物料分類帳之前,建議對客戶進行系統性的培訓,內容除了常規的系統培訓外,還應當包括一下幾點:幫助企業建立一系列規章制度;明確職責權利;嚴防不規范的操作發生,這類業務主要包括以下幾點:

生產訂單不規范的跨月投料 在使用SAP的過程中,物流與信息流之間,往往會存在一定的時間差,例如當產成品入庫后,倉管員往往會在物料進入倉庫一段時間后再進行系統過賬,這在平日里對SAP的影響可能并不大,但在月末時,這種影響將是危害性的。舉例來說: 財務部門在月末關閉上月的物料期間,如果某企業采用的是先收貨后投料的生產方式,在上月末,車間為了趕指生產標,將剛生產完畢的工件過賬入庫,而與此同時,原材料倉儲部門卻沒有及時在系統中,將這部分料發至生產訂單,導致這類訂單有產出,無投入,該入庫物料的實際成本將虛低。所以建議在設計業務流程時,后勤顧問需要尤其關注月末車間的這類情況,及時制定流程進行規避。

非生產性成本中心領用物料 成本中心領用物料是常見的后勤業務。發生這種業務可能的原因包括以下幾點: Ø 車間輔料耗用;車間中某些輔料無法直接對應到生產訂單,或價值較低無需耗用大量管理資源,將其搭建到BOM中。這時,企業會將這些物料直接投入該車間的成本中心,月末通過作業價格重估將這部分制造費用分攤到當月訂單。 Ø 工件報廢;某些企業的報廢工件無法準確對應到訂單,于是簡化了報廢流程將報廢件直接發入成本中心。 Ø 其他損耗;同上。

對于上述的成本中心領料,月末結算時物料的差異將直接進入所對應的成本中心。如果是生產性成本中心,則差異會根據作業價格重估重新進入到生產訂單,在該車間的生產訂單中進行統攤。但如果對應的是非生成性成本中心,則差異只能進損益,這不但有違我國的會計準則,更會使實際成本計算不準確。

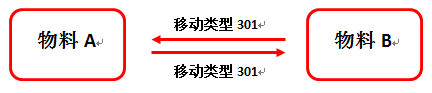

物料轉物料 物料轉物料在企業中也是一種常見的業務,發生這種業務一般是由替代料,或主數據不準確而造成,使用物料分類帳后,將不允許這種業務的發生,原因如下: 首先舉例說明物料轉物料中的差異流轉情況:

如上圖所示,企業中發生兩筆物料移動: Ø 第一筆為從物料A移動至物料B,移動類型為301 Ø 第二筆為從物料B移動至物料A,移動類型也為301 也就是說,物料A、B互為上層物料,月末物料分類帳結算時,物料A存在一筆單層差異,因為物料A曾經轉到了物料B,所以差異理應分攤至物料B,成為物料B的多層差異。 而物料B又轉到了物料A,物料B所吸收的這筆多層差異又會被物料A所吸收,于是在兩個物料間,差異無法進行正確分配。

訂單技術性關閉的后續處理 企業中經常會發生這類業務:訂單投料后,發現制造出來的工件不是所需的,于是在訂單沒有任何產出的情況下,將其TECO,但不對已經投入該訂單的物料進行處理。這些物料的投入,在月結時會自動進入訂單差異科目,但這些差異卻無法找到吸收的對象。 如果投入到該訂單的物料存在單層差異,則這部分差異也必須找到一個歸集的對象,即這些物料的上層物料,但此時,這張訂單已經關閉,上層物料沒有任何產出,也就不能吸收任何差異。于是,這部分差異將無法進行分攤。

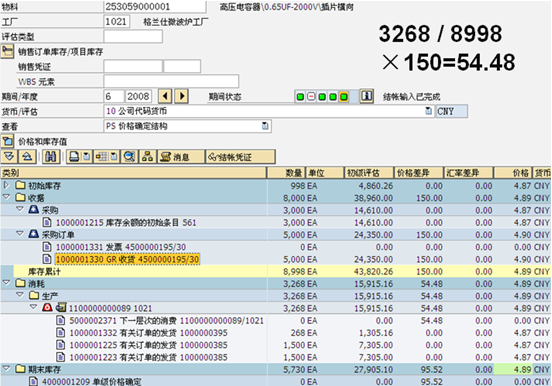

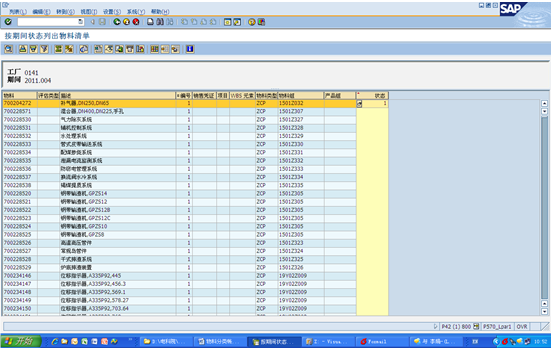

按單物料的管理問題 在SAP中,對物料存在多種形式的按單管理,比如按單生產、特殊的按單庫存及按單的結算等。要保證這類業務的開展,必須在物料移動或其他相關單據發生業務時,指定相應的銷售訂單行項目。 對于物料移動來說,大多數企業都能夠做到明確銷售訂單行項目,但對于某些非物料移動的業務,則明確難度較大,如發票校驗,如下圖所示:

該物料入庫數量為1,但總差異達23萬。原因是該物料是一個按單的物料,物料分類帳能夠區分按單物料和非按單物料的差異。該物料按照訂單收貨,在發票校驗時,產生了一筆23W的采購差異,但該物料并沒有按照訂單進行校驗,從而,按單的發票校驗的差異,直接進入該物料非按單的庫存中,直接導致該物料非按單庫存的實際價格異常。

總體來講,物料分類帳的日常處理,主要可以理解為規范后勤業務,財務部門的工作主要是監控,所以我們可以將物料分類帳理解為一種工具,一種提升企業管理的工具。 物料分類帳的月末結算通過對日常業務的處理、分析,月末時,財務部門需要對收集而來的數據進行整理、計算,并最終得出物料的實際成本。物料分類帳的結算應該在結算生產訂單之后,結轉費用及出具報表之前進行。在月結時,我們需要注意以下幾個方面:

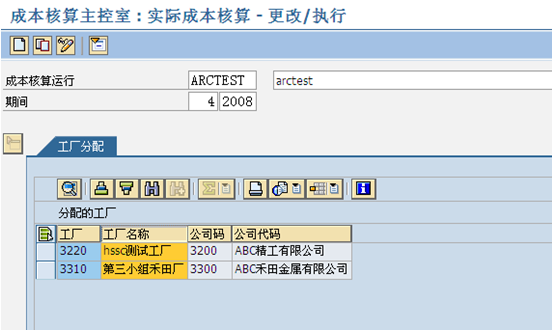

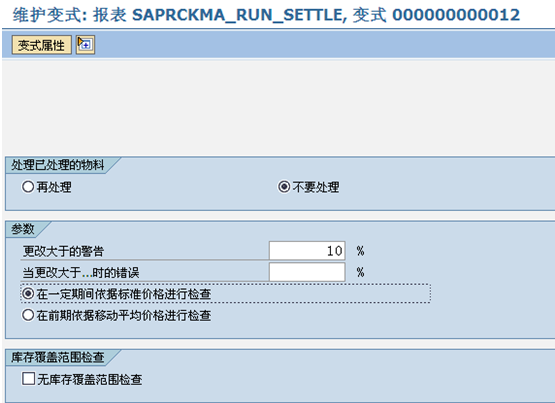

物料分類帳月結流程 物料分類帳的結算主要通過9個步驟執行,事務代碼CKMLCP,如下圖所示:

這個9個步驟的操作方式如下: 第一步:確定月結的工廠

注意:相互間有物料移動的工廠,必須同時進行物料分類帳的結算,否則將導致價格異常。

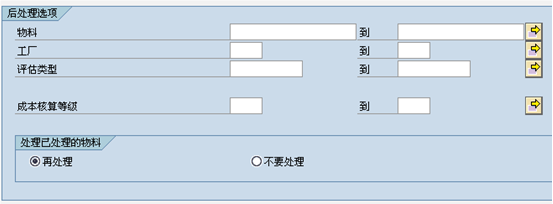

第二步:選定備選工廠中的物料。 這里可以選擇特定物料計算成本。

第三步:確定物料計算順序。 系統將自動確定計算差異的先后順序。

第四步:計算物料自身差異(計算單層差異)。

Ø 如果已經執行過這一步,建議選擇“不要處理”來跳過部分沒有價格變動的物料; Ø 當單層差異導致物料實際成本改變過大時,可以定義警告及報錯信息,及時了解價格變動幅度較大的物料; Ø 計算價格的基準可以是物料的標準價格,也可以是物料月末的移動平均價。

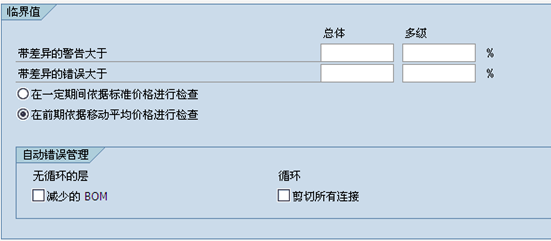

第五步:計算多層差異

系統允許按物料、工廠、評估類型進行選擇需要計算的物料

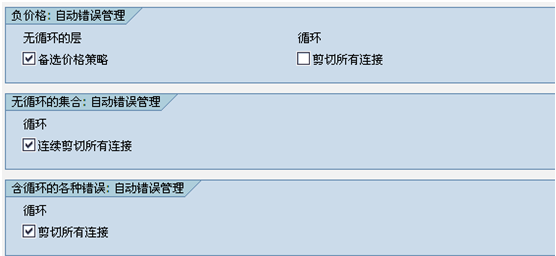

Ø 可以按照差異的大小,發送警告或錯誤消息。 Ø 當產生循環bom時,系統可以自動處理。舉例說明循環bom,如下圖所示:

該物料消耗自身進行生產,導致了差異無法分攤,這是典型的循環bom,也是后勤需要避免發生的業務。不過系統可以自動識別這些錯誤,并按照業務類型確定自身應當承擔的差異。

當差異異常導致物料價格為負時,系統能采取備選取價策略,防止負價格的出現。一般來講,當物料的實際價格為負時,系統會自動不吸收這筆可能使物料價格為負的差異。這筆差異將成為一筆未分攤差異。

第六步:計算物料實際成本。 執行計算程序,計算物料實際成本,該步驟可以理解為測試運行,不產生任何憑證。

第七步:產生差異憑證,將差異進行過賬。 當確認實際成本后,系統將根據上一步的結果,產生差異過賬憑證。

第八步:將實際價格發布至物料的標準成本。 注意:在項目中一般不將實際成本發布至標準成本,原因有兩個: Ø 物料分類帳結算一般在月結尾進行,而月結一般需要3-10天,所以當實際成本計算完畢后,已經不能發布至當月的標準成本,失去發布意義。 Ø 標準成本一般作為物料的考核價,長期不變,而實際成本可能會因為當月的價格波動而改變,所以發布意義不大。 物料分類帳月結后續處理分析結完物料賬期后,每個期間的物料結算狀態(S_ALR_87013180)

結算完成后,狀態為01和70是正常的

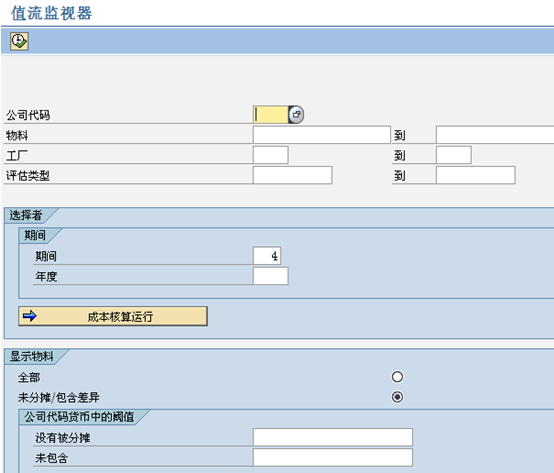

分析物料實際成本 在完成第六步后,建議使用值流監視器,事務代碼:CKMVFM,如下圖所示,對物料實際成本數據進行分析、核對,如果發現差異異常的物料,可以在正式差異過賬前對后勤業務進行調整。調整完畢后,按照調整內容,如果涉及成本中心或生產訂單,則可以考慮對生產訂單重新結算。如果涉及面不廣,則僅需對物料分類帳重新結算。調整完畢后,再進入到第七步。

通過值流監視器,可以查看物料的差異分攤情況,如果出現金額較大的未分配為分攤,則可以使用CKM3尋找差異原因,并加以修正。 當確認結算沒有問題后,完成第七步憑證過賬的操作,然后使用F-02對差異科目的尾差進行結轉。使用報表工具查看后臺配置的差異科目。結算完畢后,這些科目可能會存在小額差異,必須將這部分表外差異科目的余額結轉至表內,建議可以直接結轉至當期損益。會計分錄如下: 借\貸:待攤費用-成本遞延差異或相應損益科目 貸\借:手工差異轉出 其他消費重估差異(COC) 同時,如果存在成本中心領料,則可能會有差異過賬至成本中心,而此時的生產性成本中心已經通過作業價格重估清零,所以需要手工將這部分差異轉出,并在下月沖回,或者直接進入當期損益。(重估歸零了,通過作業價格分攤分配到生產訂單,不要重新調整) 借:待攤費用-成本遞延差異或相應損益科目 貸:成本中心余額轉出 然后,將物料分類帳計算得出的實際成本傳輸至獲利能力分析中,事務代碼:KE27

注意:如果需要完成這步,獲利分析需要有相應配置,保證COPA的報表中有實際成本的相關字段,在此不再贅述。

至此,物料分類帳月結結束。 系統環境的變化啟用物料分類帳后,系統會更新所有物料主數據,當物料發生任何收貨或發料,系統都會自動產生一張物料分類帳憑證,如果有價格修改,系統還會增加一張價格修改憑證。

物料主數據的變化: 下面是啟用物料分類帳后,物料的會計1視圖:

從上圖我們可以看到,物料除了標準價外,還多了一個周期單位價格。這個價格類似于移動平均價,不同之處是,這個價格僅在一個周期內有效,我們可以簡單的理解為,這是物料在某個期間內,計算得出的移動平均價。

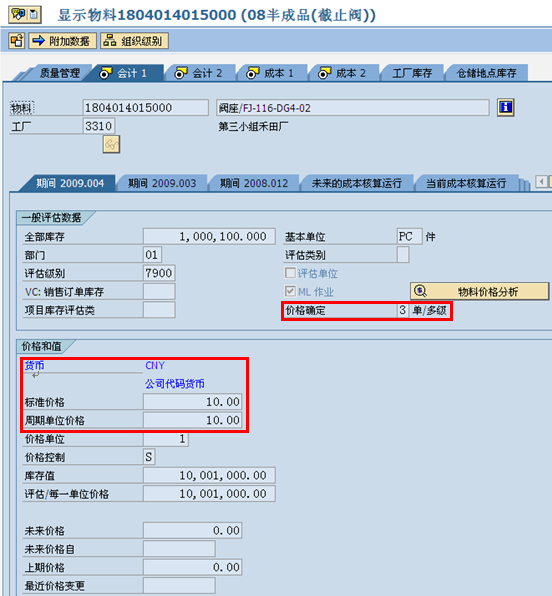

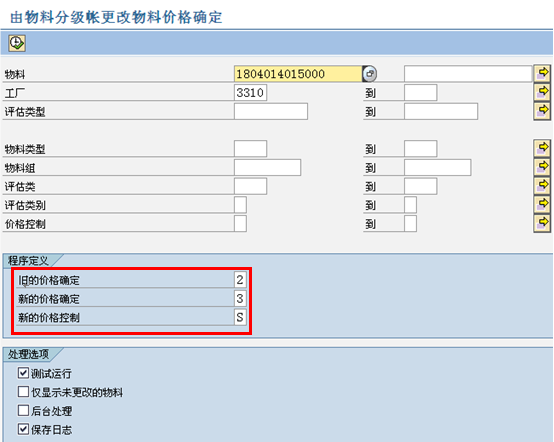

價格確定字段用來控制物料的價格類型,為S還是V。當價格確定為2時,物料可以使用V或者S作為計價方式;當價格確定為3時,物料只能使用S標準價作為計價方式。價格確定由后臺配置確定,在啟動工廠時,自動默認至物料主數據中。在物料發生業務之前,可以使用CKMM進行批量更改。如下圖所示:

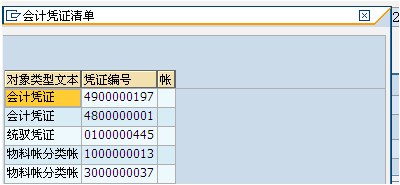

系統內憑證的變化 啟用物料分類帳后,當企業內有關于物料的業務發生時,系統會自動代出相關憑證,這里舉一個比較復雜的例子,當物料價格發生變動時的憑證:

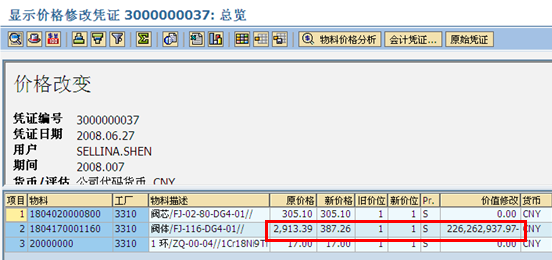

從上圖我們可以看到,有兩張物料分類帳憑證,第一帳時傳統的物料交易憑證,第二張為物料價格變動憑證,如下圖所示:

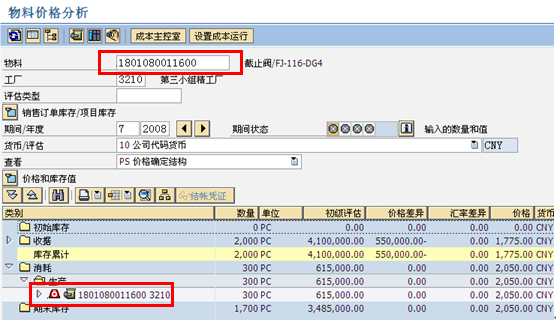

這里顯示1804170001160這個物料的價格被修改,系統會根據新舊兩個價格自動算出庫存價值差異。同時,我們可以在CKM3中對這個物料的價格進行詳細的分析,CKM3界面如下所示:

在這里我們可以了解某物料在期間內的情況,包括以下四種數據: Ø 期初庫存:月初的庫存量; Ø 收據:期間內入庫的物料; Ø 消耗:包括對生產訂單的消耗等日常物料消耗; Ø 期末庫存:期末物料的庫存量。

差異科目的設置 如果不啟用物料分類帳,一般企業會將差異科目設為成本要素,當差異發生時,通過OKB9將差異科目按照不同公司,分配至相應的成本中心,月結時,再將差異進行手工結轉,如下圖所示:

而啟用物料分類帳后,差異科目一般設置為資產負債表科目表,表外科目,月末通過物料分類帳的結算,將差異科目調整至表內,具體配置方式詳見后臺配置一章。 該文章在 2024/7/23 17:30:02 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886