采購工作中的應付賬齡分析

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

根據《采購管理的八項內容(思維導圖)》,采購管理工作的內容包括:

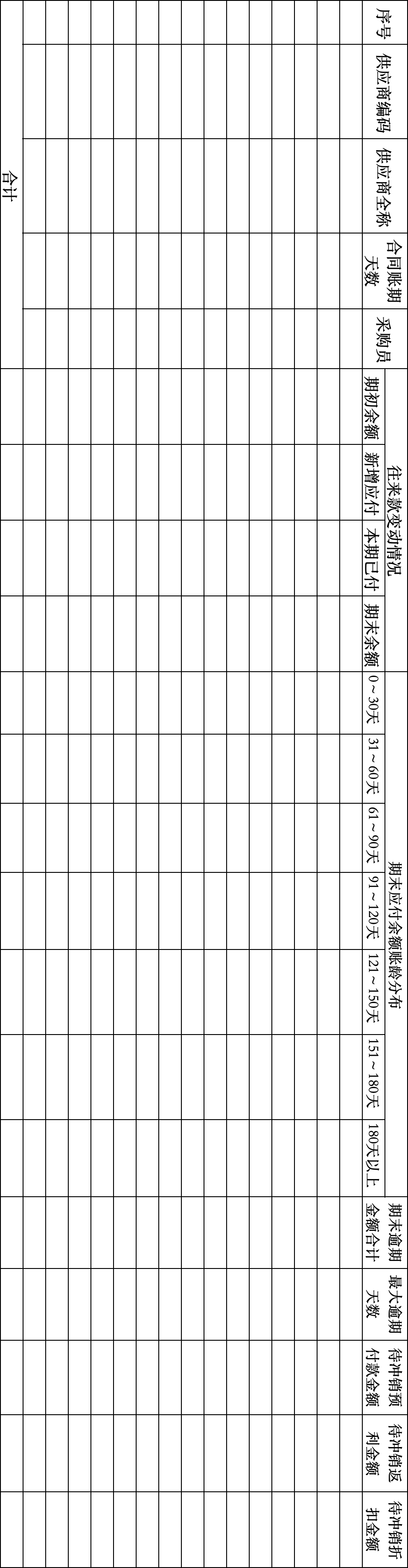

其中采購資金管理涉及采購預算管理、(應)付款管理和供應鏈金融。 做好(應)付款管理,一方面有助于發揮采購杠桿作用,增加公司現金流。詳見《采購的四大杠桿》。 另一方面,所謂“供應鏈是平衡的藝術”,在追求高占壓的同時,要充分考慮供應商資金成本。成交價格是否含較高的資金利息?供應商是否因此無法可持續發展?企業是否因此受到不良評價? 因此,關注采購端的應付款總額動態變化,以及各供應商的賬齡,是采購業務和采購管理者的一項重點工作。 對應付款的賬齡分析,依賴于合同中的賬期約定與財務生成的應付賬款數據。 即使有信息化系統,我們也要開發一套分析報表,讓系統根據給定的字段去抓取和計算。 下面提供一個賬齡分析報表格式,供大家參考。

該文章在 2024/7/30 18:20:20 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886