本文給大家介紹一般制造型企業SAP月結的基本步驟,以及每步驟的作用,關于每一步的具體操作、原理、運行結果、如何檢查等,我們在《CO成本管理》課程中詳細介紹。

使用SAP的企業一般是在月初對上月進行月結,通常在月初的3個工作日內完成,不同企業可能有不同的規定,一般集團型企業會制定統一的月結制度。SAP的月結大致可以分為三個階段:月初準備、成本結算、財務關賬。“月初準備”是為了次月的業務能夠正常運行,這對7×24小時生產的企業尤為重要;“成本結算”是月結的重點;“財務關賬”后即可出具報表。不同的企業在月結步驟上略有差異,但主要內容都是一致的,具體月結步驟如下。

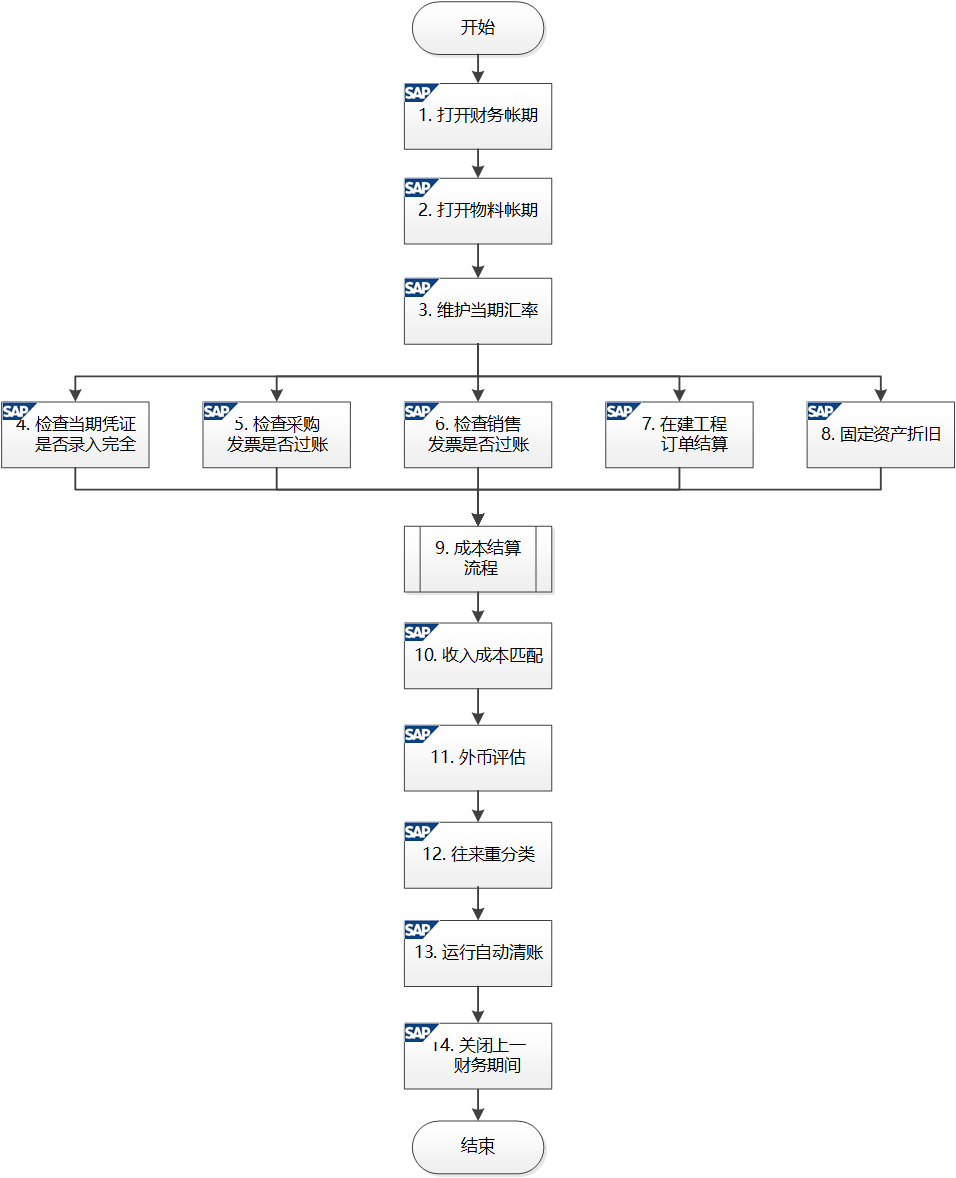

1)打開新的財務賬期及物料賬期:S_ALR_87003642或OB52打開財務賬期,MMPV打開物料賬期,MMRV查看物料賬期。賬期一般在每月1號凌晨打開,否則對于7×24小時生產的企業可能無法正常進行物料的收發。2)維護當月匯率:S_BCE_68000174或OB08維護系統默認匯率,一般維護上月末(月初)的中間匯率,開始日期為上月最后一天。此匯率既用于對上月外幣余額進行評估,也作為本月的默認匯率。3)作業類型計劃價格維護:KP26維護作業價格,KP27顯示作業價格。生產訂單報工時,會消耗成本中心的作業,同時自動從成本中心結轉計劃作業成本到生產訂單,如果沒有維護計劃作業價格,則不能正常報工。當計劃作業價格在一年內是固定的,可以一次性將全年的計劃作業價格全部維護好。4)物料標準價格發布:CK11N估算標準價格,CK24發布標準價格(或者CK40N批量估算及發布)。使用標準價計價的物料,在一個會計期間只能有一個標準價格,并且只能在月初發布標準價格。

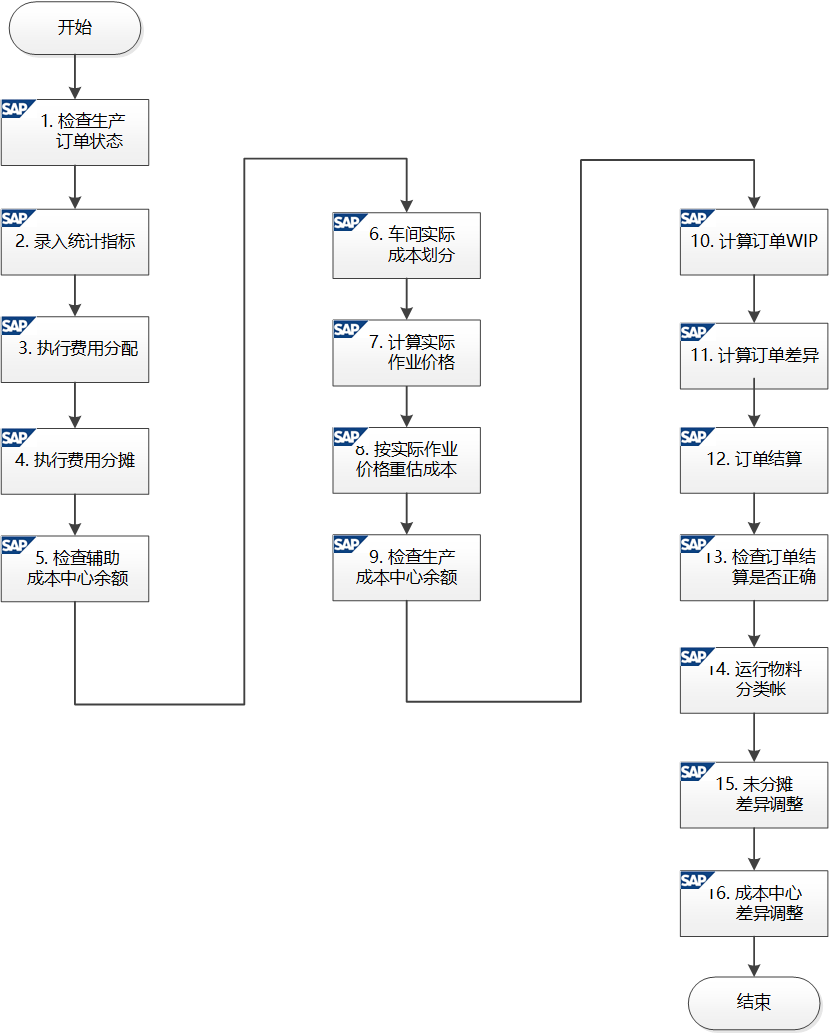

5)檢查總賬憑證是否錄入完成:FB03查看憑證清單,檢查當期各類憑證是否錄入完成,是否存在對成本有影響的費用沒有錄入。如果已經結賬后發現還有費用沒有錄入,只有反結賬,錄入費用后重新結賬。6)檢查采購預制發票是否過賬:MIR5查看發票憑證清單。如果企業使用了采購發票預制功能,結賬前需檢查是否所有的預制發票已經過賬。采購發票預制會占用會計憑證編號,如果預制后又刪除,會造成會計憑證斷號。7)檢查銷售預制發票是否過賬:VF05N查看銷售發票清單。如果企業使用了銷售發票預制功能,結賬前需檢查是否所有的預制發票已經過賬。8)在建工程訂單結算:KO8G訂單結算,如果啟用了投資管理功能進行在建工程管理,月底時需要對在建工程訂單進行結算,將訂單成本結轉到在建工程上。9)運行折舊:AFAB運行折舊,AFBP查看折舊運行日志。10)檢查生產訂單狀態:COHV批量處理訂單,CO02單個修改訂單,COOIS訂單信息系統。生產訂單結算之前,財務人員需要檢查訂單是否關閉,訂單報工是否正確,訂單的投入產出是否合理。例如生產100輛汽車,只消耗了50臺發動機,明顯不合常理。本步驟非常關鍵,影響到產品成本是否準確。如果結賬完成后,發現成本異常,回頭分析發現物料消耗不準確,此時需要反結賬,然后再重新結賬。這樣不僅麻煩,而且產生了許多不必要的會計憑證。11)統計指標錄入:KB31N錄入統計指標。如果費用在不同的成本中心之間按固定比例分配,則忽略此步驟;如果按統計指標分配,則需要錄入統計指標的量。12)執行費用分配:KSV5執行分配循環,KSV3顯示分配循環。本步驟將公共成本中心的費用分配到不同的成本中心。例如,將水電車間的費用,分配到不同的生產車間。13)執行費用分攤:KSU5執行分攤循環,KSU3顯示分攤循環。本步驟作用同費用分配,只是將公共成本中心的費用以次級成本要素的方式分配到其他成本中心。執行完費用分配/分攤之后,需要檢查公共成本中心的余額是否為0。14)實際成本劃分:KSS2執行費用分割,將生產成本中心的費用進行分組,計算每出一組的金額。15)計算實際作業價格:KSII計算作業類型實際價格,根據上一步計算的金額除以成本中心作業類型數量得到實際單價。計算完成后通過KSBT檢查作業價格,如果價格為0說明計算失敗。16)按實際價格重估訂單成本:CON2按實際價格重估。訂單報工時以計劃作業價格從成本中心結轉成本到訂單,月底得到成本中心實際費用后,計算出實際作業價格,將作業成本差異調整到生產訂單上。執行完CON2之后,需要檢查生產成本中心余額是否為0,如果不為0需分析原因,再進行下一步操作。17)計算訂單WIP:KKAO計算生產訂單在產品金額。18)計算訂單差異:KKS1/KKS5計算生產訂單投入產出差異。19)訂單結算:CO88生產訂單結算。執行完CO88后,需要檢查訂單結算是否正確,公式為“生產成本-投入 + 制造費用 = 生產成本-產出”。例如生產成本科目編號為5001開頭,核對5001*科目的余額和生產成本中心費用總額是否相等即可。20)運行物料分類賬:CKMLCP運行物料分類賬。運行物料分類賬主要處理以標準價計價物料的差異,運行完物料分類賬之后,差異科目余額應為0。一般執行到“過賬清算”時,執行CKMVFM分析未分攤差異,然后再執行“過賬清算”。21)未分攤差異調整:F-02錄入憑證。執行完CKMLCP之后如果存在未分攤差異,手工將差異科目調整為0,一般調整至主營業務成本。22)成本中心差異調整:F-02錄入憑證。執行CON2作業價格重估后,成本中心可能存在尾差(一般都是幾分錢),手工將其調整至主營業務成本。如果以標準價計價的物料消耗到成本中心,執行完CKMLCP之后差異被重估到成本中心,此差異也需要調整到主營業務成本。

23)收入成本匹配:自開發報表。一般企業都會出現產品銷售出去了,發票在后續月份再開出的情況。如果啟用發出商品科目,執行CKMLCP后差異重估到主營業務成本,需要將其調整至發出商品;如果產成品一出庫就計入主營業務成本,則需要進行銷售收入暫估。以上調整一般都是通過自開發的報表進行處理,無需人為計算。24)外幣評估:FAGL_FC_VAL。按月底最后一天的中間匯率,對外幣資產進行評估,以出具本幣財務報表。25)往來重分類:FAGLF101。對供應商的借方余額,客戶的貸方余額進行重分類調整,以出具資產負債表。說明:有的企業會進行GR/IR的重分類,對于票到貨未到的情況,大多數企業會等貨物接收之后在做發票,這樣就避免了GR/IR重分類調整。26)自動清賬:F.13。對啟用未清項管理的科目,根據后臺定義的清賬規則,一次性進行清賬。例如對于應付暫估科目,一般啟用未清項管理,入庫和發票需要一一匹配,根據規則一旦匹配上,就將其打上標記,進行清賬。如果要及時地分析應付暫估賬齡,可以對F.13定義一個后臺作業,每天晚上執行。27)關閉財務期間:S_ALR_87003642或OB52關閉財務賬期。這是結賬操作的最后一步,關閉上一期間后就不能再錄入憑證。有的集團企業會統一開關賬期,例如集團統一每月3號關閉賬期,到了3號的24點就自動關閉,后續分子公司進行賬務調整時需要單獨申請打開賬期。總結:不同企業財務結賬流程都大同小異,相對于國內財務軟件,SAP結賬基本是由系統自動完成的,財務人員只需要按手冊點鼠標即可。這樣雖然讓月結工作變得更輕松,但是財務人員需要明白原理,能夠分析原因,否則對SAP月結會更加困惑。點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2024/7/30 10:19:14 編輯過

400 186 1886

400 186 1886