什么是點晴模切ERP計劃成本法,有何魅力?

當(dāng)前位置:點晴教程→點晴ERP企業(yè)管理信息系統(tǒng)

→『 財務(wù)管理 』

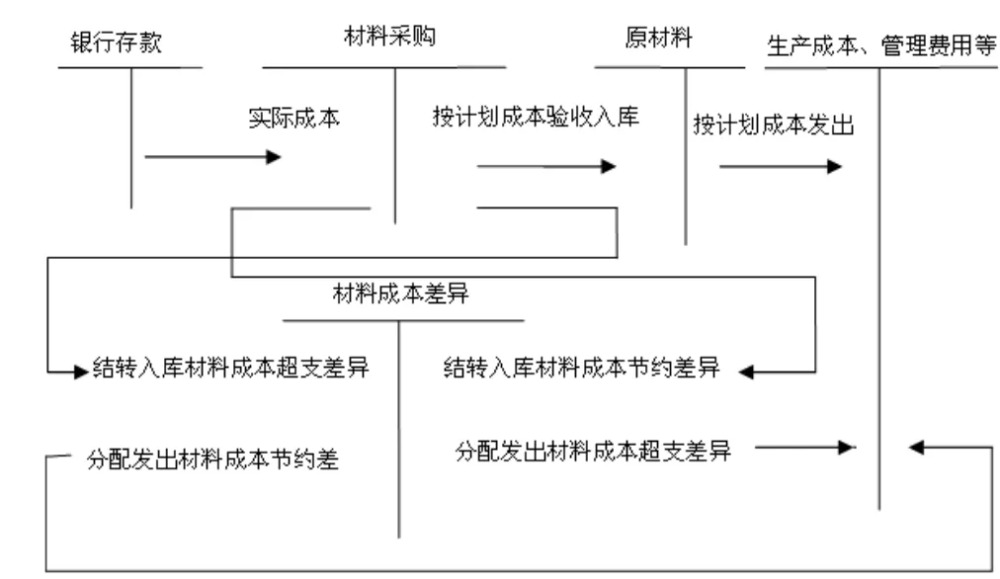

之前在研究一些ERP產(chǎn)品時,發(fā)現(xiàn)一個現(xiàn)象就是很多 ERP 產(chǎn)品沒有提供計劃成本法,只有一些強(qiáng)大的ERP產(chǎn)品提供了此核算方法。 對于這個問題進(jìn)行了思考,前面說過適合企業(yè)的存貨核算方法,才是最好的核算方法。常用的存貨核算方式,可以發(fā)現(xiàn),主要分為兩大類:實際成本法、計劃成本法。 實際成本法包含了移動加權(quán)平均法、個別計價法、加權(quán)平均法、先進(jìn)先出法。相較于計劃成本法,它們體現(xiàn)出幾個不同點: 一是實際成本法從存貨的收發(fā)憑證到明細(xì)分類賬,和總分類賬均按其實際成本計價。計劃成本法中,企業(yè)存貨的收入、發(fā)出和結(jié)存均按預(yù)先制定的計劃成本計價。同時計劃成本法下存貨的總分類,和明細(xì)分類核算均按計劃成本計價,計劃成本法需要另設(shè)科目:材料采購、材料成本差異。 二是計入成本費用時賬務(wù)處理不同,取得存貨時,計劃成本法下應(yīng)按計劃單位成本計算取得存貨的計劃成本填入收料單中,并按實際成本與計劃成本的差額,作為“材料成本差異”進(jìn)行登記,以下是計劃成本法下的賬務(wù)處理方式:

在整個賬務(wù)處理中引用一句計劃成本的運行口訣:借方超支,貸方節(jié)約,發(fā)出相反。 三是適用企業(yè)性質(zhì)不同、規(guī)模大小不同,實際成本法一般適用于規(guī)模較小、存貨品種簡單、采購業(yè)務(wù)不多的企業(yè)。計劃成本核算法適用于存貨品種繁多、收發(fā)頻繁的企業(yè)。 說完了計劃成本與實際成本法的差異后,你會疑問計劃成本法到底有什么作用? 通過分析可以看出它有兩個主要作用: 一是通過計劃價格指導(dǎo)采購,通過分析實際成本與計劃成本的差異,控制采購成本。雖然在市場經(jīng)濟(jì)下,物資價格波動較大,但從預(yù)算管理的角度來講,計劃成本法依然可以發(fā)揮其作用。 二是簡化核算,減少工作量。一個大型企業(yè),材料物資種類繁多,進(jìn)出貨頻繁,使用實際成本法核算,即便是借助現(xiàn)有的計算機(jī)管理,依然是很麻煩。 既然計劃成本法這么好,是不是企業(yè)都應(yīng)該去用呢?顯然不是,計劃成本法的采用,一般和企業(yè)的性質(zhì)沒有什么關(guān)系,但與企業(yè)的規(guī)模有關(guān),這也印證了為什么大型 ERP系統(tǒng)才提供計劃成本法。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/8/9 5:11:58 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")