壞賬準備,指“壞賬準備”會計科目,在會計準則(2017版)也叫信用損失準備,是指企業定期對應收款項進行全面檢查,預計應收款項可能發生壞賬,對于沒有把握收回的應收款項,計提壞賬準備。如果(應收賬款)計提的壞賬準備最終無法收回,就形成壞賬損失,也叫壞賬。企業對壞賬損失的核算,采用備抵法。在備抵法下,企業每期末要估計壞賬損失,設置“壞賬準備”賬戶。備抵法是指采用一定的方法按期(至少每年末)估計壞賬損失,提取壞賬準備并轉作當期費用;實際發生壞賬時,直接沖減已計提壞賬準備,同時轉銷相應的應收賬款余額的一種處理方法。- 如果把應收賬款比作一堆蘋果,壞賬準備計提就是每月底例行檢查,看哪個蘋果有沒有變色、發軟、有沒有腐爛的跡象(壞賬規則),找出來將這些單獨放一堆(計提壞賬準備);

- 過段時間再來檢查,這一堆蘋果里有沒有腐爛、被老鼠咬的,如有,就扔掉(確認壞賬損失);

- 如果中間有幾個蘋果雖然沒腐爛,但有點發軟、賣相也不好,就半價、打折賣掉,損失能減少一點是一點,這就是收回壞賬損失。

- 剩下的那些蘋果,原來沒有光澤、賣相不怎么好,經過一段時間收藏反而紅通通、誘人可口,變成金蘋果,于是就放回原來的蘋果倉庫,這就是壞賬準備轉回。

壞賬準備在企業非常重要,如計提或核銷不及時會造成應收賬款的失真,甚至內控風險。如去年被證監會處罰的風華高科通過壞賬操縱利潤案,還有前幾年被人笑話的“騰訊起訴老干媽”事件等。

- 壞賬準備計提:工作量大,步驟繁瑣,每個會計期間例行事項,規則較固定,計提金額不能稅前扣除,還要確認遞延所得稅資產、作納稅調整增加。

- 確認壞賬損失:有確切證據證明應收賬款已經收不回來、爛掉了,如客戶倒閉、跑路了,經相關審批流程后,根據這些證據填制確認壞賬損失憑證,同時核減遞延所得稅資產。

- 收回壞賬損失:客戶雖然跑路了,但可能有抵押物(如房子、車子),處置后,挽回部分或全部損失;會計根據挽回的損失金額作相應壞賬損失轉回。

- 壞賬準備轉回(核銷):跑路的客戶竟然又回來了,還帶著一堆金條主動上門還債,驚天大逆轉,壞賬準備不僅轉回,連應收賬款也核銷(收回客戶欠款,甚至連帶收了一筆利息)。

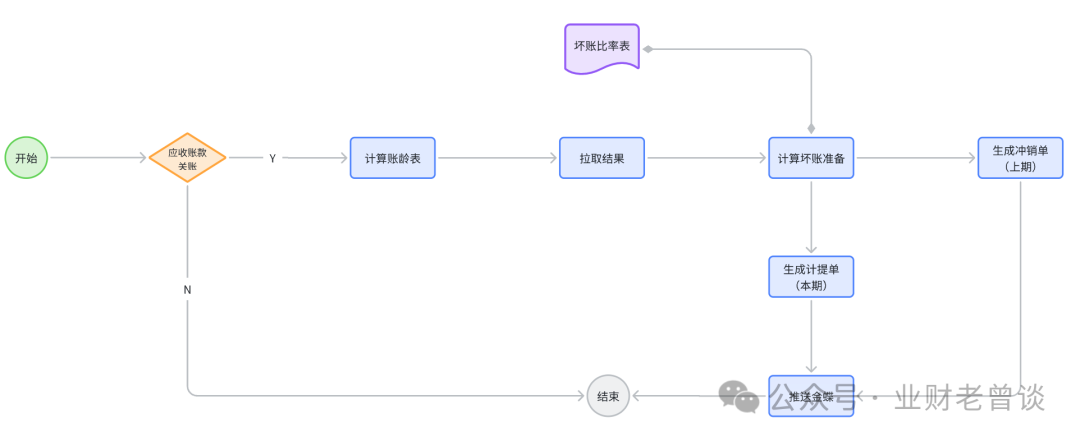

1、業財一體化思路

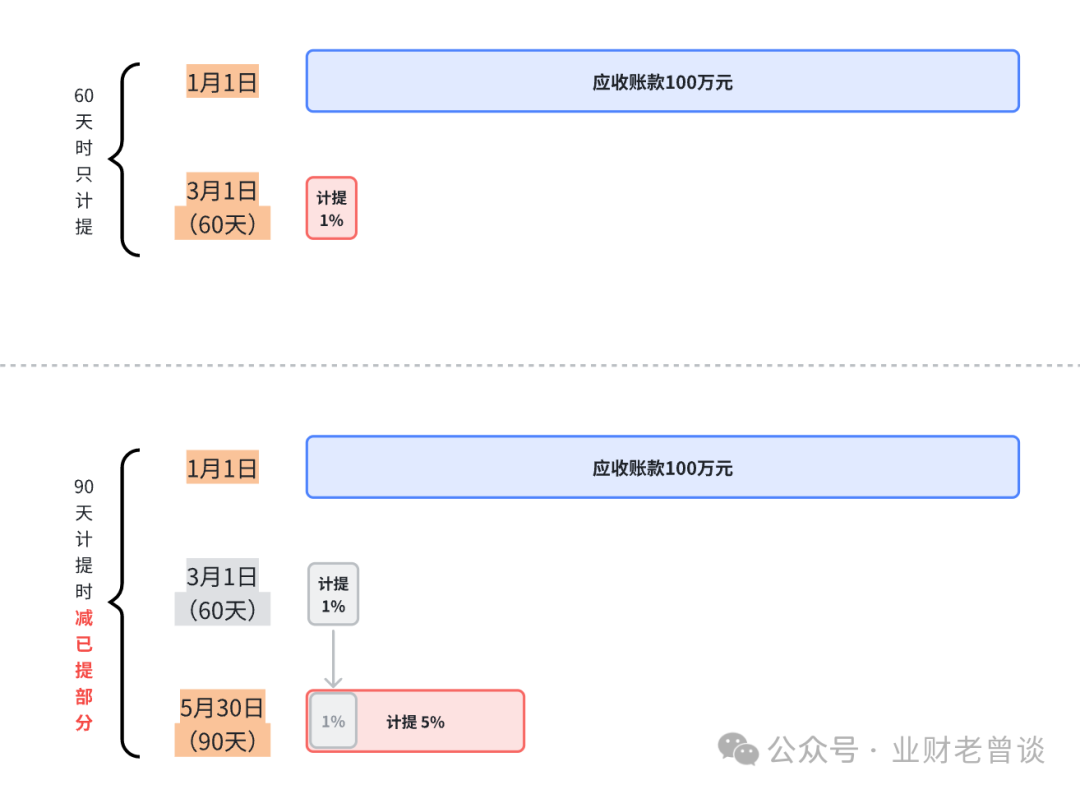

從上述分析可以得知,壞賬損失確認、壞賬損失核銷、壞賬準備轉回依賴前端業務或客戶的相應證據鏈證明應收賬款無法收回(比如客戶是恒大、OFO之類),且這些證據經流程審批后才可入賬,需會計的職業判斷,無法自動化入賬;相反,工作量最大、規則較穩定的壞賬準備計提可以實現自動化入賬,實現業務到財務的一體化流轉。壞賬準備的計提方法有四種:即“余額百分比法”、“賬齡法”、“銷貨百分比法”和“個別認定法”,實務中以賬齡法和個別認定法居多。解決方案:整沖整提法,即先將上期的沖銷再計提本月的壞賬準備。將“壞賬準備”當作一個池子,每月先將上月的水(壞賬準備)排干凈,再放入本月的水(壞賬準備),這樣實現循環流轉,保證每月都是最新、最準確的壞賬準備金額。至于壞賬損失的確認與核銷、壞賬準備的轉回即時發生隨時入賬。這樣把復雜的增量計提化繁為簡,賬務更清晰、核算更簡單高效。- 同一筆應收賬款在不同期間有不同的賬齡,繼而有不同的壞賬計提比例。

- 比如:甲公司2023年1月1日新增一筆應收賬款計10萬元,客戶為乙公司,到3月1日賬齡為60天,到5月30日賬齡為90天,如果公司的壞賬計提標準為“滿60天計提1%,90天計提5%,180天計提15%,360天計提30%”,那在60天時計提1%,在90天時計提5%同時要沖銷60天計提的1%,否則計提多了。

- 壞賬計提是一個時點進階制概念,即某個時點最多計提某個比率,但因為計提是每月都要做的,上期按A比率計提了,下期滿足條件按B比率(B > A)計提,此時一定要扣減上次計提那部分,否則會double!

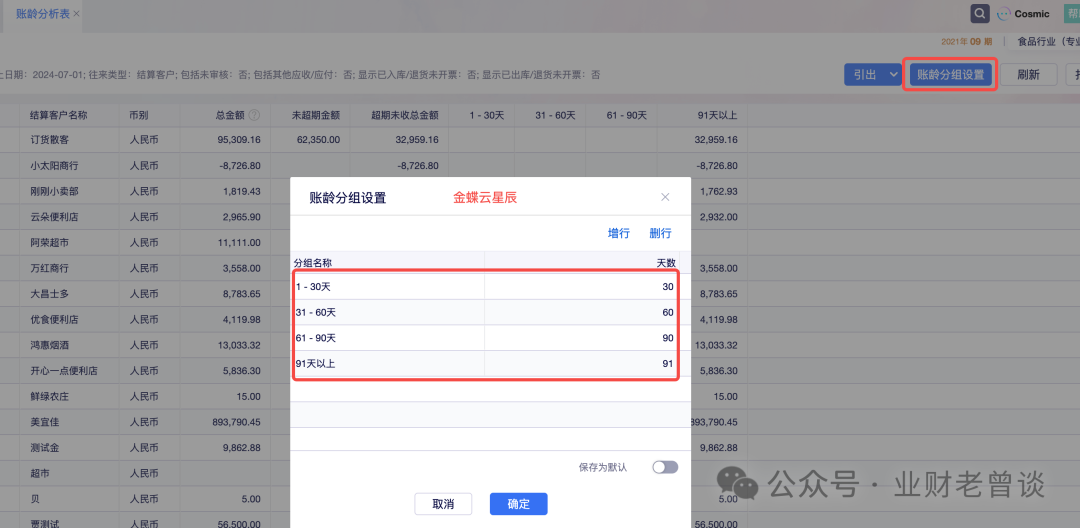

應收賬款賬齡計算

應收賬款的賬齡是以應收賬款的形成時間即業務日期(來源于憑證)為基點,再用計算壞賬時刻的日期減去此日期求相隔天數,舉個栗子:1月1日新增一筆應收賬款”,此筆應收賬款在3月1日時點的賬齡就是60天,即1月1日至3月1日的中間相隔天數。

常見的ERP都有賬齡統計功能,可以自動計算出賬齡,如金蝶的星空、星辰,用友的BIP,還支持賬齡分組,可直接查詢或導出,如下圖:壞賬準備計提

比如60天賬齡組金額是10萬元,對應的60天賬齡壞賬準備計提比率為5%,則壞賬準備金額 = 100000*5%=5000元

- 壞賬準備計提比例:企業結合行業慣例與自身實際情況制定,形成制度貫徹執行。

- 按客戶(或往來單位)輔助明細核算,即每筆壞賬準備應核算到具體的客戶維度。

2023年3月30日,甲公司按壞賬管理制度,對于前述100萬元應收賬款計提壞賬準備1%(即100萬元*1%=1萬元)。甲公司會計分錄為:

注:根據企業所得稅法相關規定,計提壞賬準備,不得稅前扣除;因此,對于2023年企業所得稅,應當納稅調整增加,并確認遞延所得稅資產(后期實際發生損失,稅法允許依法、據實稅前扣除;屆時可以沖抵此項遞延所得稅資產)。

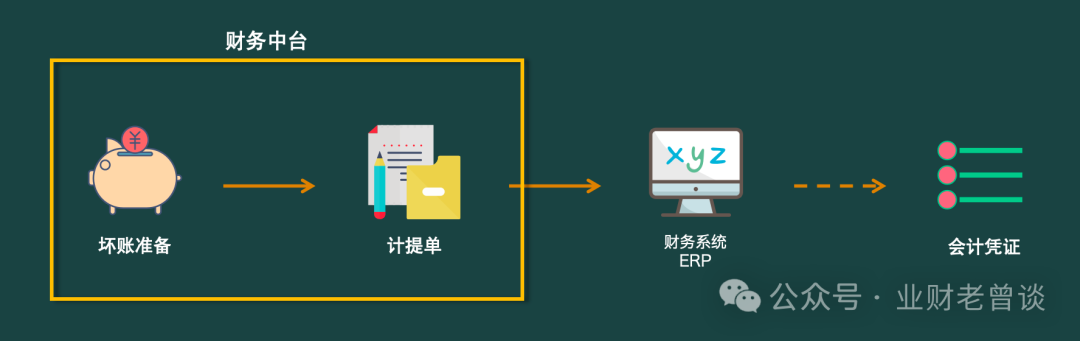

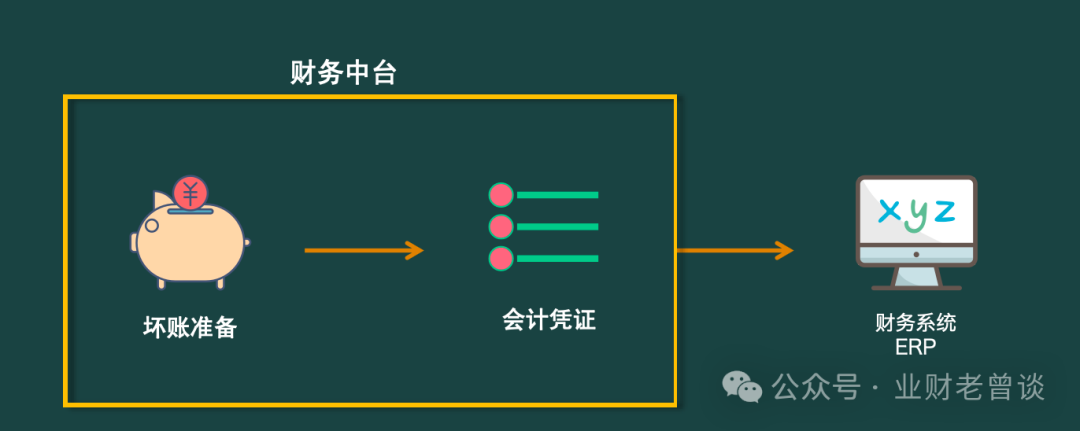

壞賬準備計算完后,最終是要體現在ERP或財務系統的憑證分錄上,分錄的會計科目才是財務的靈魂。實現途徑有2種:- 一是計算完后生成《壞賬準備計提單》,再同步到ERP的《壞賬準備計提單》,由ERP生成憑證。

- 另一種是將計算結果直接生成憑證,再將憑證推送到ERP。

上述兩種方法各有利弊,第一種方法只關注業務,更聚焦,實現起來簡單。單據是通用的功能,而憑證生成是ERP的核心,涉及到憑證模板、會計引擎,且一般ERP均有此功能,沒必要在財務中臺再重復實現此功能。另外從產品設計而言,抽象、解耦,永遠都是產品的靈魂,如果在財務中臺強耦合憑證生成功能,違背設計原則。回顧壞賬項目的建設歷程,始終圍繞著“提質、增效、降本”三個關鍵核心,這也是財務產品設計的靈魂,即: 1、提質:壞賬準備計提實現了自動化入賬,減少手工操作帶來的錯誤,確保數據的準確性、及時性,提升數據質量;同時產品設計始終堅持“抽象、解耦”四字,也是提升產品質量的體現。 2、增效降本:無論是壞賬準備項目還是其他財務產品,業財一體化最大的紅利之一就是提升效率、降低成本。實現業務到財務的自動化信息傳遞,消除手工環節,釋放人力資源。

-END-

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2024/8/8 5:18:18 編輯過

400 186 1886

400 186 1886