一文了解財務管理中的進項稅額轉出及申報

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

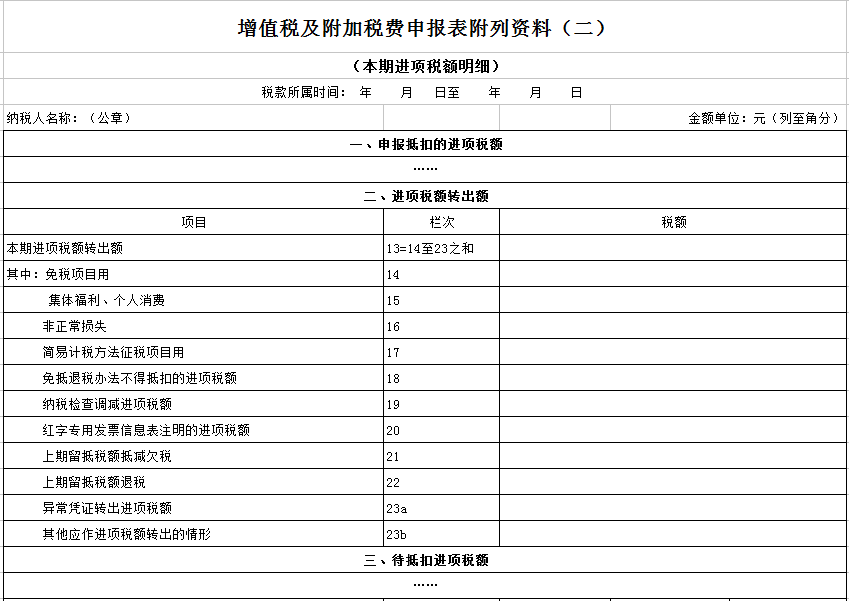

Q1 什么是進項稅額和銷項稅額? 答:進項稅額是指納稅人購進貨物、加工修理修配勞務、服務、無形資產或者不動產,支付或者負擔的增值稅額。 銷項稅額是指納稅人發生應稅行為按照銷售額和增值稅稅率計算并收取的增值稅額。 Q2 什么是增值稅扣稅憑證? 答:增值稅扣稅憑證,是指增值稅專用發票、機動車銷售統一發票、海關進口增值稅專用繳款書、農產品收購發票、農產品銷售發票、完稅憑證、增值稅電子普通發票(適用情況:支付道路通行費、購進國內旅客運輸服務)、注明旅客身份信息的航空運輸電子客票行程單、鐵路車票、公路、水路等其他票據。 納稅人取得的增值稅扣稅憑證不符合法律、行政法規或者國家稅務總局有關規定的,其進項稅額不得從銷項稅額中抵扣。 納稅人憑完稅憑證抵扣進項稅額的,應當具備書面合同、付款證明和境外單位的對賬單或者發票。資料不全的,其進項稅額不得從銷項稅額中抵扣。 Q3 什么情況下應該做進項稅額轉出? 答:一般納稅人,購進的進項稅額用于不得抵扣進項稅額情形的、以及取得不符合規定的增值稅扣稅憑證的,如果已經進行申報抵扣進項稅額,應該做進項稅額轉出。 Q4 什么情況下進項稅額不得從銷項稅額中抵扣? 答:主要有以下三類情況: 第一類:業務不該抵。 (一)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產和不動產。其中涉及的固定資產、無形資產、不動產,僅指專用于上述項目的固定資產、無形資產(不包括其他權益性無形資產)、不動產。 納稅人的交際應酬消費屬于個人消費。 (二)非正常損失的購進貨物,以及相關的加工修理修配勞務和交通運輸服務。 (三)非正常損失的在產品、產成品所耗用的購進貨物(不包括固定資產)、加工修理修配勞務和交通運輸服務。 (四)非正常損失的不動產,以及該不動產所耗用的購進貨物、設計服務和建筑服務。 (五)非正常損失的不動產在建工程所耗用的購進貨物、設計服務和建筑服務。 納稅人新建、改建、擴建、修繕、裝飾不動產,均屬于不動產在建工程。 (六)購進的貸款服務、餐飲服務、居民日常服務和娛樂服務。 (七)納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續費、咨詢費等費用,其進項稅額不得從銷項稅額中抵扣。 (八)提供保險服務的納稅人以現金賠付方式承擔機動車輛保險責任的,將應付給被保險人的賠償金直接支付給車輛修理勞務提供方,不屬于保險公司購進車輛修理勞務,其進項稅額不得從保險公司銷項稅額中抵扣。 (九)財政部和國家稅務總局規定的其他情形。 第二類:憑證不合規。 取得的抵扣憑證不符合法律、行政法規或者國務院稅務主管部門有關規定的,或屬于異常憑證范圍的,其進項稅額不得從銷項稅額中抵扣。 第三類:資格不具備。 有下列情形之一的,應當按照銷售額和增值稅稅率計算應納稅額,不得抵扣進項稅額,也不得使用增值稅專用發票: ①一般納稅人會計核算不健全,或者不能夠提供準確稅務資料的; ②應當辦理一般納稅人資格登記而未辦理的。 Q5 進項稅額轉出如何計算? 答:進項稅額轉出的計算方法主要有以下幾種: 一、按原抵扣的進項稅額轉出 (一)以票抵稅:采購成本×稅率。 (二)計算抵稅:納稅人購進用于生產銷售或委托加工13%稅率貨物的農產品、按農產品采購成本÷(1﹣10%或9%)×10%或9%計算 注意:若農產品領用之前就發生進項稅額轉出,不考慮加計1%問題。 二、按當期實際成本計算應扣減的進項稅額(無法準確確定進項稅額的)進項稅額轉出數額=當期實際成本×稅率 三、利用公式計算進項稅額轉出 (一)適用一般計稅方法的納稅人,兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額,按照下列公式計算不得抵扣的進項稅額: 不得抵扣的進項稅額=當期無法劃分的全部進項稅額×(當期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當期全部銷售額 (二)已抵扣進項稅額的固定資產、無形資產或者不動產,發生非正常損失,或者改變用途,專用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費等,在改變用途的“當期”做進項稅額轉出。按照下列公式計算不得抵扣的進項稅額: 固定資產、無形資產或者不動產凈值,是指納稅人根據財務會計制度計提折舊或攤銷后的余額。 Q6 進項稅額轉出如何申報? 答:納稅人應在《增值稅及附加稅費申報表附列資料(二)》(本期進項稅額明細)第13至23b欄“二、進項稅額轉出額”各欄,分別填列納稅人已經抵扣但按規定應在本期轉出的進項稅額明細情況。

該文章在 2024/10/31 10:13:30 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886