[點晴模切ERP]成本會計入門指南:從領料管理開始

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

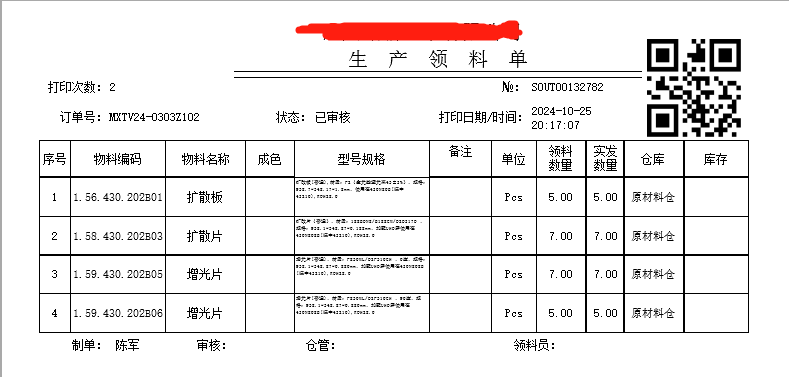

對于初涉成本會計領域的新手而言,掌握領料管理這一基礎環節,是開啟職業生涯的重要一步。本文將圍繞“領料管理”這一核心,為新手成本會計提供一份詳盡的入門指南。 一、領料單:成本追蹤的起點領料單的重要性 領料單,作為物料從倉庫流向生產線的憑證,是成本會計追蹤產品成本的首要依據。 它不僅記錄了物料的使用情況,還直接關系到成本核算的準確性。因此,檢查領料單是否開具,是成本會計日常工作的第一步。 常見問題解析

二、成本對象:理解成本分攤的基礎成本對象定義 成本對象,簡而言之,是指成本歸集和分配的具體目標,如產品、服務、訂單或項目等。 在領料環節,明確成本對象意味著每筆物料消耗都能準確對應到相應的產品或服務上,為后續的成本核算提供精確數據。 三、領料方式的利弊分析1. 逐次領料單 這是大多數企業采用的領料方式,每次領料均需開具領料單。優點在于:

缺點是:增加管理成本和工作量,但是要想做到精細化管理,這就必須要做到位,等到月底才來做領料出庫,誰能保證不遺漏百分之百正確? 2. 月底匯總領料單 尤其適用于中小企業,其特點在于簡化日常操作,月末統一處理。

然而,這種方式可能犧牲一定的及時性,對于成本控制要求高的企業需謹慎選擇。 3. 實地盤存制(以家具行業為例) 在某些行業,如家具制造,原材料可能直接存放在生產車間,采用實地盤存制,即不通過領料單直接統計物料消耗。

但缺點是,若盤點不準確,將直接影響成本核算的精確性,且難以追蹤具體成本對象。 之前在惠州進過一家小展柜廠,它就是沒有設置原材料倉的,來的玻璃和木板都是直接堆在生產車間。 隨用隨領,沒有出庫領料記錄,采用倒盤的方式,統計領料數量:上月結存量+本月采購入庫量-月末盤存量=本月領用量。 這種算成本的方式也只是籠統的算個大概的整體成本,明確不到每個產品頭上。成本管理是公司做強做大之后的精細化管理,小廠的第一目標是生存下去。 結語作為成本會計新手,深入理解領料管理,是掌握成本控制精髓的第一步。 從領料單的開具到成本對象的確定,再到領料方式的選擇,每一步都需細致入微,確保數據的準確性和時效性。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/11/1 14:35:12 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886