公司租房無發(fā)票,被罰82萬元!公司租房不能沒有發(fā)票!

當(dāng)前位置:點(diǎn)晴教程→閑情逸致

→『 微信好文 』

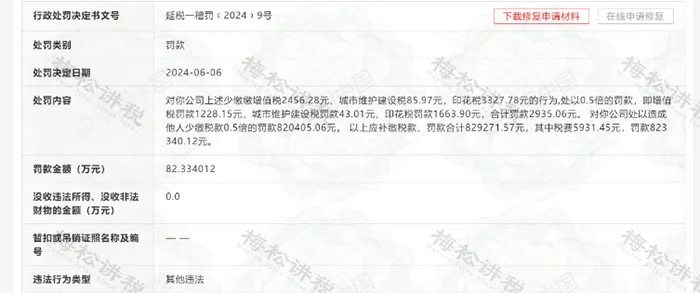

注意了!公司租房一定要按規(guī)定索要發(fā)票! 公司租房沒要發(fā)票被罰82

違法事實(shí): 2022年,合同年租金7833284.8元,成本費(fèi)用實(shí)際列支租金7239118.13元,收到發(fā)票金額3621284.8元,未收到發(fā)票金額3617833.33元,造成他人少繳房產(chǎn)稅217070.00元,印花稅1808.92元,個人所得稅275644.44元,合計(jì)造成他人少繳稅款494523.36元。 2023年,合同年租金6935878.20元,成本費(fèi)用實(shí)際列支租金6935878.20元,收到發(fā)票金額3630116.80元,未收到發(fā)票金額3305761.40元,造成他人少繳房產(chǎn)稅198345.68元,印花稅1652.88元,個人所得稅251867.54元,合計(jì)造成他人少繳稅款451866.10元。 該公司未按規(guī)定取得發(fā)票,造成他人少繳稅款1640810.11元,最終被處以罰款82.33萬元。 租房的水電費(fèi)都是房東個人 水電費(fèi)的戶名都是房東,也不能直接開給公司。因?yàn)榘l(fā)票抬頭是房東的,不符合增值稅進(jìn)項(xiàng)稅額的抵扣規(guī)定,存在不能抵扣進(jìn)項(xiàng)稅額的問題。 但是,公司租房子支付的水電費(fèi)發(fā)票抬頭是房東的,卻可以作為企業(yè)所得稅的稅前扣除憑證。 根據(jù)《企業(yè)所得稅稅前扣除憑證管理辦法》第十九條規(guī)定:租房產(chǎn)生的水電等費(fèi)用,出租方可以和承租方采取分?jǐn)偟姆绞教幚?

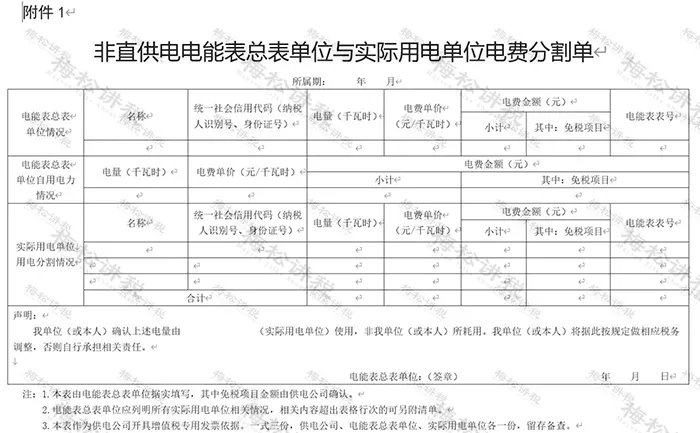

水電費(fèi)發(fā)票抬頭是房東個人的稅前扣除資料:發(fā)票、發(fā)票分割單。 除了上述資料,在租賃合同條款中亦需要約定分?jǐn)偅沟孟嚓P(guān)憑證更加合理合規(guī)。

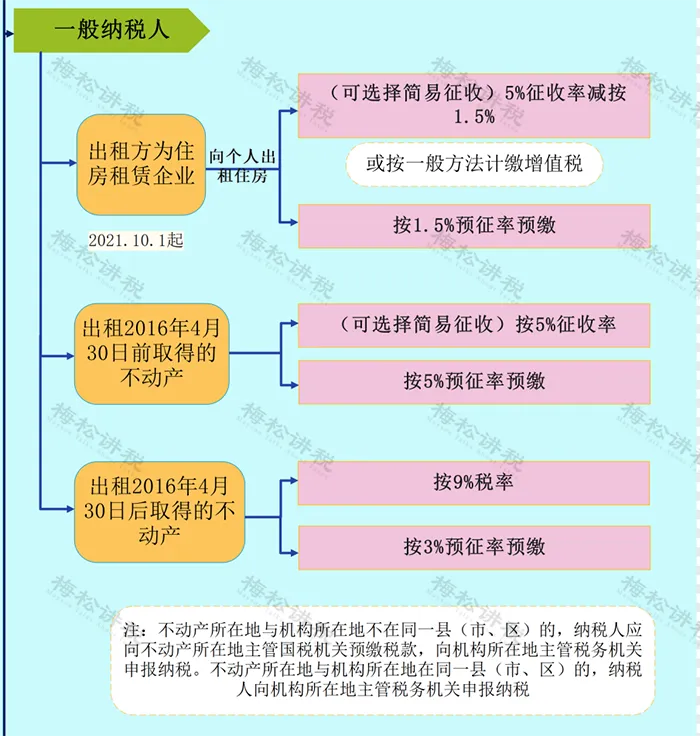

(分割單樣式) 注意:分割單不可以作為增值稅的抵扣憑證來抵扣增值稅。 一、增值稅

二、個人所得稅 個人將承租房屋轉(zhuǎn)租取得的租金收入,屬于個人所得稅應(yīng)稅所得,應(yīng)按“財(cái)產(chǎn)租賃所得”項(xiàng)目計(jì)算繳納個人所得稅。對個人出租住房取得的所得減按10%的稅率征收個人所得稅。 在計(jì)算財(cái)產(chǎn)租賃所得時,納稅人可依次扣減財(cái)產(chǎn)租賃過程中繳納的稅費(fèi)、向出租方支付的租金、由納稅人負(fù)擔(dān)的租賃財(cái)產(chǎn)實(shí)際開支的修繕費(fèi)用以及稅法規(guī)定的費(fèi)用扣除標(biāo)準(zhǔn)。根據(jù)個人所得稅法規(guī)定,財(cái)產(chǎn)租賃所得費(fèi)用扣除標(biāo)準(zhǔn)為,每次收入不超過4000元的,減除費(fèi)用800元;4000元以上的,減除20%的費(fèi)用。 三、房產(chǎn)稅

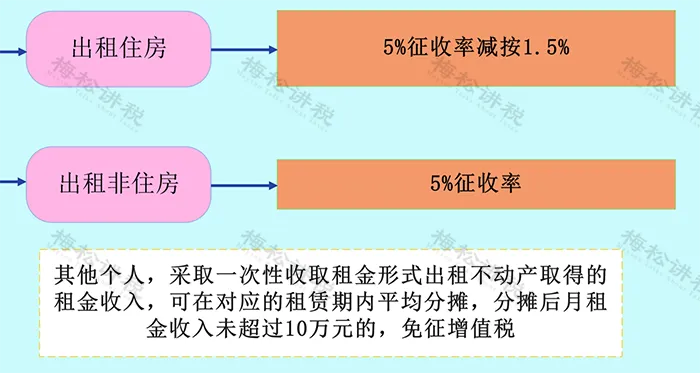

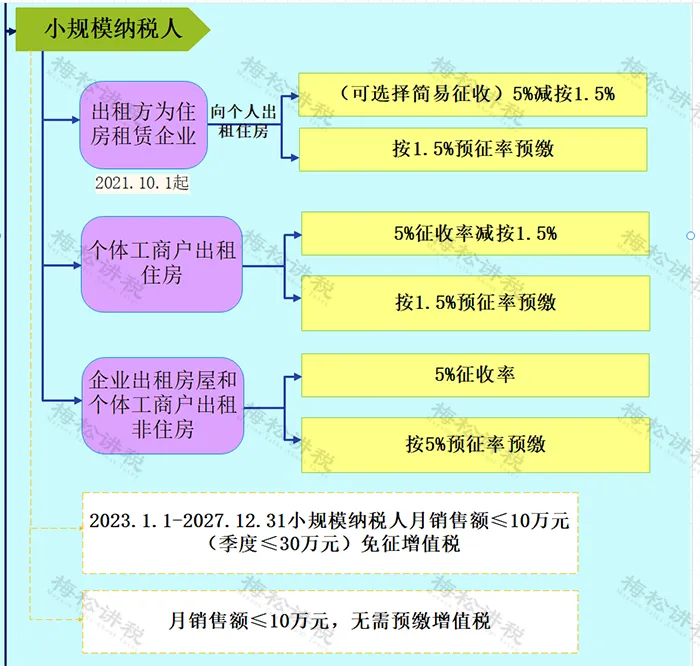

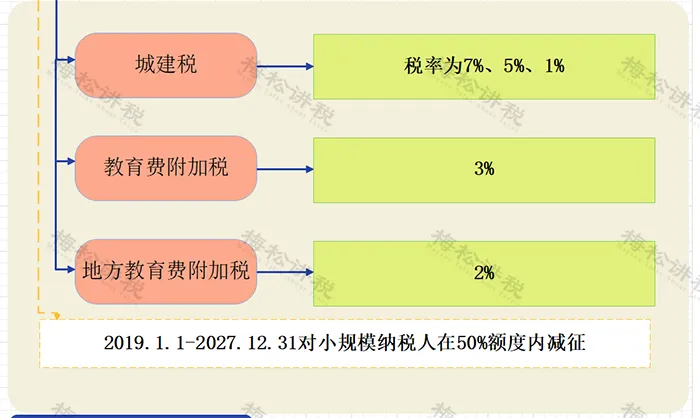

此外,教育費(fèi)附加、地方教育附加方面,根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于擴(kuò)大有關(guān)政府性基金免征范圍的通知》(財(cái)稅〔2016〕12號)規(guī)定,如果月租金不超過10萬元,予以免征。 一、增值稅 1.一般規(guī)定

2.減免規(guī)定 (1)對經(jīng)營公租房所取得的租金收入,免征增值稅。公租房經(jīng)營管理單位應(yīng)單獨(dú)核算公租房租金收入,未單獨(dú)核算的,不得享受免征增值稅優(yōu)惠政策。 (2)軍隊(duì)空余房產(chǎn)租賃收入,免征增值稅。 二、城建稅及附加稅

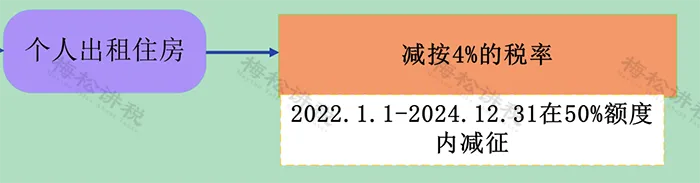

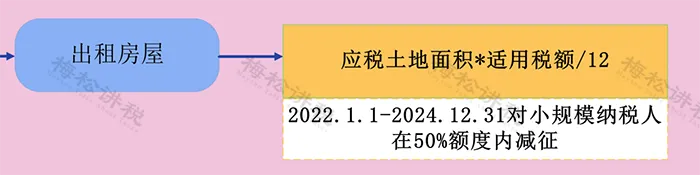

三、房產(chǎn)稅 1.一般規(guī)定 企業(yè)出租房屋,以房產(chǎn)租金收入為房產(chǎn)稅的計(jì)稅依據(jù),稅率為12%。 無租使用其他單位房產(chǎn)的應(yīng)稅單位和個人,依照房產(chǎn)余值代繳納房產(chǎn)稅。 對出租房產(chǎn),租賃雙方簽訂的租賃合同約定有免收租金期限的,免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅。 2.減免規(guī)定 (1)對企事業(yè)單位、社會團(tuán)體以及其他組織按市場價格向個人出租用于居住的住房,減按4%的稅率征收房產(chǎn)稅。 (2)對按政府規(guī)定價格出租的公有住房和廉租住房,包括企業(yè)和自收自支事業(yè)單位向職工出租的單位自有住房;房管部門向居民出租的公有住房;落實(shí)私房政策中帶戶發(fā)還產(chǎn)權(quán)并以政府規(guī)定租金標(biāo)準(zhǔn)向居民出租的私有住房等,暫免征收房產(chǎn)稅。 (3)對公租房免征房產(chǎn)稅優(yōu)惠期限延長至2027年12月31日。 (4)2021年1月1日至2027年12月31日,增值稅小規(guī)模納稅人可以在50%的稅額幅度內(nèi)減征房產(chǎn)稅。 四、城鎮(zhèn)土地使用稅

五、印花稅

來源:財(cái)務(wù)第一教室、稅務(wù)大講堂、梅松講稅、稅臺、財(cái)務(wù)經(jīng)理人、稅務(wù)經(jīng)理人等 編輯:翟梓琪 該文章在 2024/11/18 9:38:14 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")