[點(diǎn)晴模切ERP]成本會計(jì)的基礎(chǔ)工作:建立健全有關(guān)成本核算的原始記錄和憑證

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

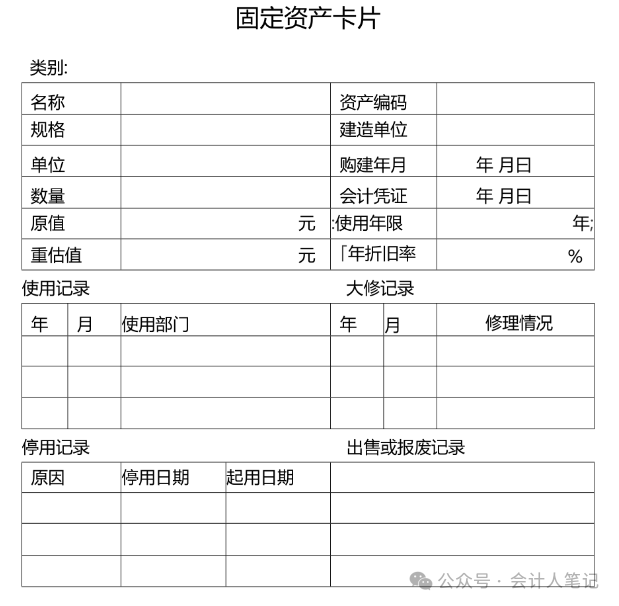

今天,我們來聊聊成本會計(jì)的基礎(chǔ)工作之一——建立健全有關(guān)成本核算的原始記錄和憑證。 一、原始記錄與憑證:成本核算的基石原始記錄和憑證,是成本會計(jì)工作的起點(diǎn),它們?nèi)缤髽I(yè)經(jīng)濟(jì)活動的“記憶庫”,記錄了每一項(xiàng)成本發(fā)生的細(xì)節(jié)與過程。建立健全這些記錄和憑證,是確保成本核算準(zhǔn)確無誤的前提。 1. 反映設(shè)備使用情況的原始記錄和憑證設(shè)備是企業(yè)生產(chǎn)的“心臟”,其使用效率與維護(hù)成本直接影響到產(chǎn)品成本。因此,建立設(shè)備使用日志、維修保養(yǎng)記錄、能耗監(jiān)測表等,對于精確計(jì)算設(shè)備折舊、動力費(fèi)用及維修成本至關(guān)重要。這些原始資料應(yīng)詳細(xì)記錄設(shè)備的運(yùn)行時(shí)間、故障處理、保養(yǎng)周期等信息,為成本分?jǐn)偺峁┮罁?jù)。

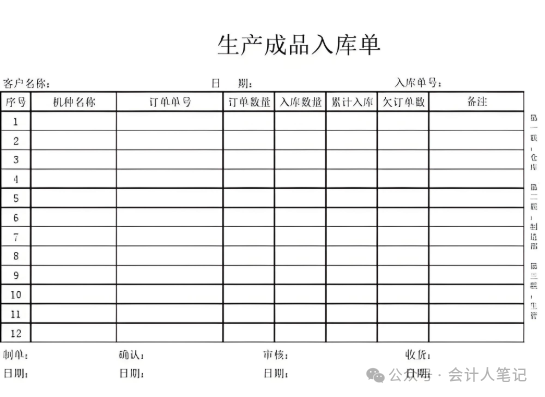

2. 反映物資動態(tài)情況的原始記錄和憑證物資(包括原材料、輔料、半成品、成品等)的流動是企業(yè)生產(chǎn)活動的血脈。通過設(shè)置入庫單、出庫單、庫存盤點(diǎn)表、領(lǐng)料單、關(guān)聯(lián)公司之間的調(diào)撥單等等,可以清晰追蹤物資的流入流出,確保物料消耗的準(zhǔn)確計(jì)量。這些記錄不僅是成本控制的關(guān)鍵,也是庫存管理的基石。

3. 反映生產(chǎn)活動及產(chǎn)品產(chǎn)出情況的原始記錄和憑證生產(chǎn)日報(bào)、工時(shí)記錄、產(chǎn)品完工報(bào)告等,直接反映了生產(chǎn)過程中的投入與產(chǎn)出。它們幫助成本會計(jì)了解每個生產(chǎn)批次的成本構(gòu)成,包括直接材料、直接人工及制造費(fèi)用,為產(chǎn)品成本計(jì)算提供直接依據(jù)。

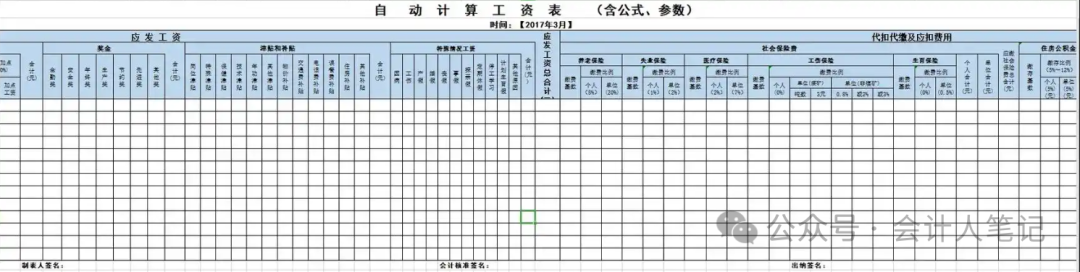

4. 反映勞動工資方面情況的原始記錄和憑證員工是企業(yè)價(jià)值的創(chuàng)造者,工資及福利支出是成本的重要組成部分。通過設(shè)立考勤記錄、工資單、社保繳納憑證等,可以準(zhǔn)確計(jì)算人工成本,確保員工薪酬的公正性與合規(guī)性,同時(shí)為成本分析提供數(shù)據(jù)支持。

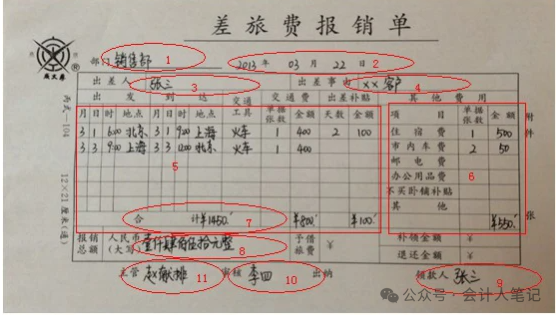

5. 反映費(fèi)用開支情況的原始記錄和憑證無論是辦公費(fèi)用、差旅費(fèi)、廣告宣傳費(fèi)、員工薪酬等還是研發(fā)費(fèi)用,每一項(xiàng)開支都應(yīng)通過費(fèi)用報(bào)銷單、付款憑證等形式記錄下來。明確記錄費(fèi)用是由哪個部門或哪個項(xiàng)目產(chǎn)生的,有助于企業(yè)了解各部門的費(fèi)用支出情況和項(xiàng)目的成本構(gòu)成。這些記錄不僅有助于控制非生產(chǎn)性支出,還能在成本核算時(shí)準(zhǔn)確地將費(fèi)用分配到相應(yīng)的成本中心或產(chǎn)品上。

二、結(jié)語:構(gòu)建高效成本核算體系的路徑建立健全上述原始記錄和憑證,是成本會計(jì)工作的基石,也是實(shí)現(xiàn)精細(xì)化成本管理的第一步。在此基礎(chǔ)上,企業(yè)還應(yīng)借助現(xiàn)代信息技術(shù),如ERP系統(tǒng)、云計(jì)算等,提高數(shù)據(jù)處理的效率與準(zhǔn)確性,實(shí)現(xiàn)成本數(shù)據(jù)的實(shí)時(shí)監(jiān)控與分析。同時(shí),加強(qiáng)內(nèi)部培訓(xùn),提升全員的成本意識,形成全員參與成本控制的良好氛圍,共同推動企業(yè)向更高水平的成本效益邁進(jìn)。 ?總之,成本會計(jì)的基礎(chǔ)工作雖看似瑣碎,卻是企業(yè)成本控制與競爭力提升的基石。只有打牢這一基礎(chǔ),企業(yè)才能在激烈的市場競爭中立于不敗之地。 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/11/26 8:46:26 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")