[點晴模切ERP]KIS旗艦版和K/3 WISE在供應鏈系統中如何處理暫估業務

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

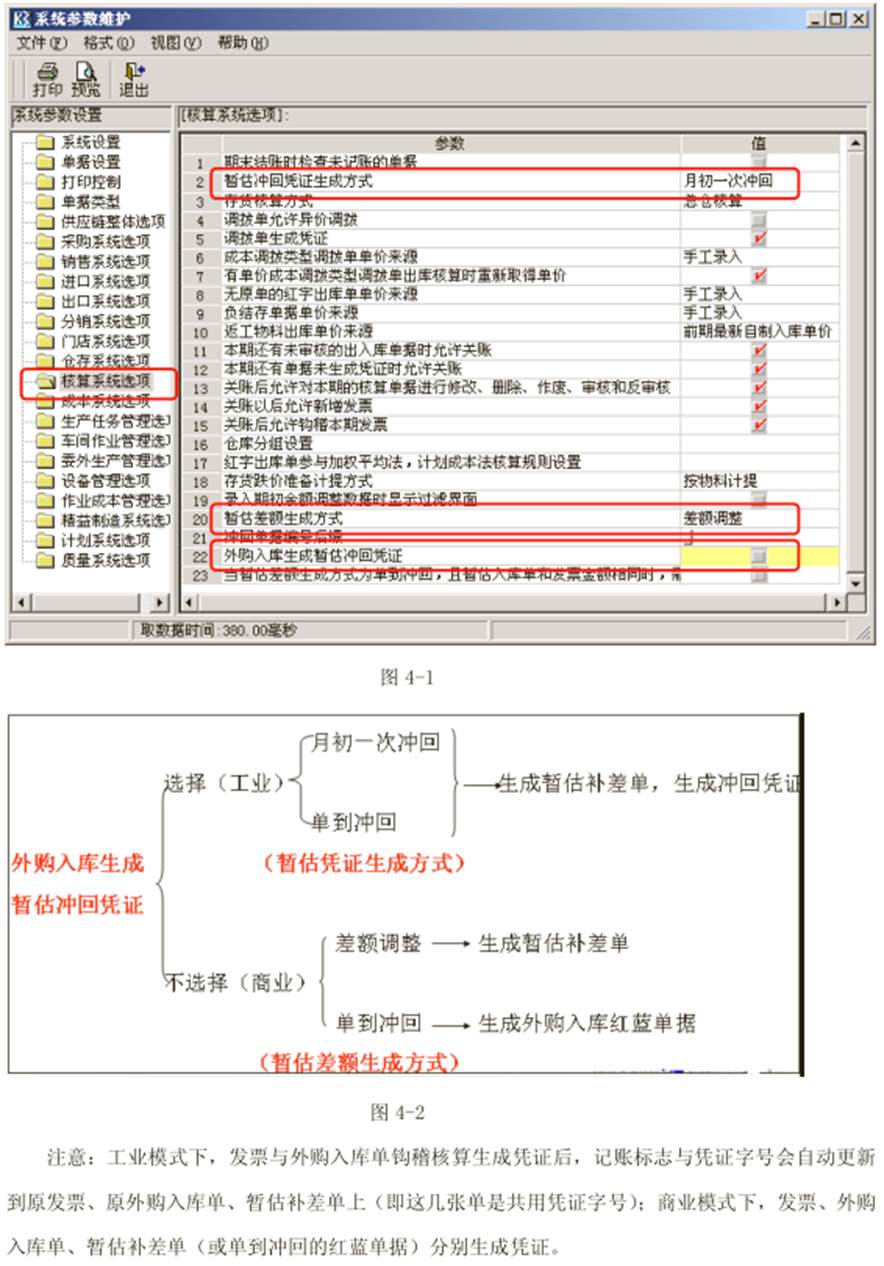

暫估是指本期收到采購的材料錄入外購入庫單后,若月末時未收到發票賬單等結賬憑證,對材料的價格進行暫估并入賬。在下期或收到發票時,要對之前的暫估做沖回處理,可根據系統參數的設置,選擇適合企業的暫估沖回方式。對于暫估的處理主要分為工業和商業的兩種處理方式。如果在【系統參數】的“核算系統選項”中勾選“外購入庫生成暫估沖回憑證”,則為工業模式,此時參數“暫估沖回憑證生成方式”有效,并且提供“月初一次沖回”和“單到沖回”兩種處理方式;如果在【參數系統】的“核算系統選項”中沒有勾選“外購入庫生成暫估沖回憑證”,則為商業模式,此時參數“暫估差額生成方式”有效,并且提供“差額調整”和“單到沖回”兩種處理方式。如圖4-1、圖4-2:

外購入庫生成憑證 一、外購入庫需要生成暫估沖回憑證 當系統參數確認外購入庫需要生成暫估沖回憑證時,對于事務類型外購入庫,生成憑證的過濾條件,同外購入庫序時簿的過濾條件,可根據不同的過濾條件選擇不同的憑證模板生成不同業務類型的憑證。 根據業務,分以下幾種情況說明: 1.外購入庫單和發票、費用發票同期到達,且入庫單未生成暫估憑證: 外購入庫單和發票、費用發票在核算后一起在外購入庫生成憑證處生成憑證,該憑證為外購入庫單、費用發票、采購發票三種單據的憑證; 2.外購入庫單和采購發票同期到達,且入庫單未生成暫估憑證,但費用發票為以后期間到達: 外購入庫單和發票在核算后一起在外購入庫生成憑證處生成憑證,該憑證為外購入庫單、采購發票的憑證;費用發票在補充鉤稽后生成入庫成本調整單,然后在費用發票補充鉤稽處,費用發票和入庫成本調整單一起生成憑證。 注意:費用發票補充鉤稽生成憑證是按照鉤稽關系生成憑證,只能成組生成,不能按單生成,同一鉤稽組憑證字相同,要想按單生成憑證,需要選擇不生成沖回憑證模式! 3.發票前期到達,外購入庫單后期到達 發票前期到達,需要等外購入庫單到達后再鉤稽,然后生成憑證,其處理和第一、二種情況一樣處理。 4.外購入庫單和采購發票同期到達,但入庫單已生成暫估憑證 如果外購入庫單先生成暫估憑證,在和發票鉤稽核算后不判斷單據的沖回方式,會統一生成暫估沖回憑證,再和采購發票一起在外購入庫生成憑證處生成憑證,該憑證為外購入庫單、采購發票的憑證;費用發票同期到達鉤稽也會一起生成憑證,費用發票后期到達則在補充鉤稽后生成入庫成本調整單,然后在費用發票補充鉤稽處,費用發票和入庫成本調整單一起生成憑證。 5.外購入庫單前期到達,發票后期到達,且外購入庫單為啟用期以前錄入的單據或者結轉新賬套后為啟用期以前的單據 外購入庫單先生成暫估憑證,在和發票鉤稽核算后,需要先生成暫估沖回憑證,再和采購發票一起在外購入庫生成憑證處生成憑證,該憑證為外購入庫單、采購發票的憑證;費用發票同期到達鉤稽也會一起生成憑證,費用發票后期到達則在補充鉤稽后生成入庫成本調整單,然后在費用發票補充鉤稽處,費用發票和入庫成本調整單一起生成憑證。 6.外購入庫單前期到達,發票后期到達 外購入庫單先生成暫估憑證,在和發票鉤稽核算后,如果沖回方式為月初一次沖回,則不需要生成暫估沖回憑證,直接和采購發票一起在外購入庫生成憑證處生成憑證,該憑證為外購入庫單、采購發票的憑證;如果沖回方式為單到沖回,則需要先生成暫估沖回憑證,再和采購發票一起在外購入庫生成憑證處生成憑證,該憑證為外購入庫單、采購發票的憑證;費用發票同期到達鉤稽也會一起生成憑證,費用發票后期到達則在補充鉤稽后生成入庫成本調整單,然后在費用發票補充鉤稽處,費用發票和入庫成本調整單一起生成憑證。 外購入庫生成憑證是針對已審核的采購發票生成憑證,生成憑證時,系統將已建立鉤稽關系的采購發票、外購入庫單、費用發票作為一組一起生成憑證,在生成憑證時,會將憑證這字號傳到其它應付單上(在外購入庫核算時已將費用發票傳到應付系統的其它應付單)。 二、外購入庫不需要生成暫估沖回憑證 當系統參數確認外購入庫需要生成暫估沖回憑證時,根據不同的業務,分以下幾種情況說明: 1.外購入庫單、采購發票、費用發票同期到達,且采購發票在費用分配前未生成憑證; 外購入庫單、費用發票、采購發票分別單獨生成憑證即可,但需要注意使用材料采購科目,避免物料和應付賬款的重復。 2.外購入庫單先到,采購發票在費用分配前未生成憑證; 外購入庫單、費用發票、采購發票分別單獨生成憑證即可,但需要注意使用材料采購科目,避免物料和應付賬款的重復。 3.外購入庫單比發票先到,或者與采購發票同期到達,但采購發票在費用分配前已生成憑證; 外購入庫單、采購發票分別單獨生成憑證即可,但需要注意使用材料采購科目,避免物料和應付賬款的重復。同時由于發票已經生成憑證,費用發票分配時不能將應計費用分配到發票上,因此會在分配核算時生成入庫成本調整單,因此需要對費用分配、入庫成本調整單分別生成憑證,也需要注意避免物料和應付賬款的重復。 4.外購入庫單、采購發票在前期已經鉤稽,費用發票為補充鉤稽; 外購入庫單、采購發票分別單獨生成憑證即可,但需要注意使用中獎過渡科目,避免物料和應付賬款的重復。同時由于發票已經生成憑證,費用發票分配時不能將應計費用分配到發票上,因此會在分配核算時生成入庫成本調整單,因此需要對費用分配、入庫成本調整單分別生成憑證,也需要注意避免物料和應付賬款的重復。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/11/27 14:40:47 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886