[點晴模切ERP]制造業成本會計之完工產品和在產品成本分配秘籍大公開

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

在制造業成本核算這場精細又復雜的 “棋局” 里,完工產品和在產品的成本分配可是關鍵一步,直接決定了成本數據的精準度,進而影響企業定價、利潤評估等一系列重大決策。今天,咱們就來把這其中的門道扒個底朝天,讓各位制造業的小伙伴們一看就懂,輕松拿捏成本核算! 一、分配方法的選擇:量體裁衣,精準匹配但要是月末在產品數量較多,情況就復雜些了,得分成三類來應對:

二、約當產量法:巧妙折算,公平分配1、材料完工程度的確定:跟著投料方式走投料方式不同,計算在產品材料成本的約當產量方法也不一樣:

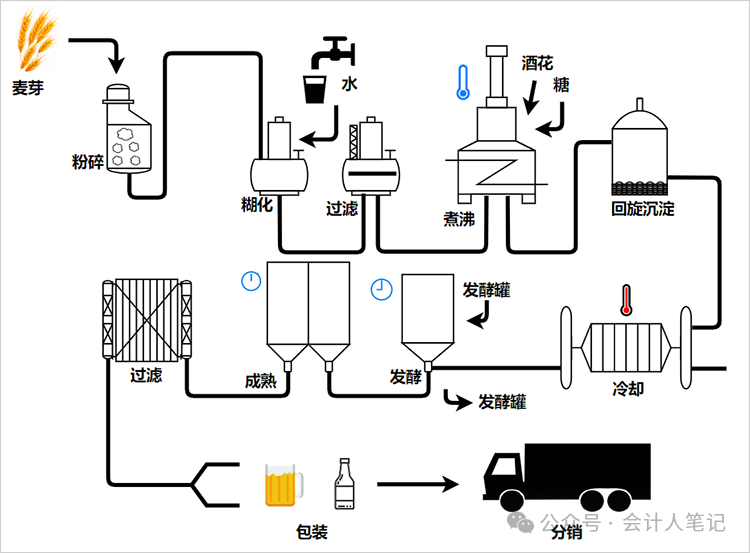

例:牛馬啤酒生產需經過三道工序: 1.麥芽制造工序:原材料:小麥,材料定額0.8元,在產品80000瓶 2.啤酒釀造工序:原材料:啤酒花、水,材料定額0.4元,在產品20000瓶 3.啤酒灌裝工序:原材料:啤酒瓶,材料定額0.8元,在產品10000瓶 按投料工藝分析:確定在產品約當產量:麥芽0.8元80000瓶,酒花、水0.4元20000瓶,酒瓶0.8元10000瓶,每瓶啤酒原材料為2元。 第一道工序投料程度=0.8/2×100%=40%約當產量=80000×40%=32000瓶 第二道工序投料程度=(0.8+0.4)/2×100%=60%約當產量=20000×60%=12000瓶 第三道工序投料程度=(0.8+0.4+0.8)/2×100%=100%約當產量=10000×100%=10000瓶 三道工序在產品的約當總產量: 32000+12000+10000=54000瓶 2、人工和制造費用完工程度的確定,這部分完工程度確定也有不同套路:

最后把各工序約當產量加起來,在產品約當產量=10+40+80=130 。

例:牛馬企業生產電視機,本月完工400件,月末在產品100件,在產品的完工程度為50%;本月電視機生產成本明細賬中所列月初在產品成本和本月生產費用共計59000元,其中直接材料費用32000元,直接人工16200元,制造費用10800元。原材料系生產開始時一次投入。 分配材料費用 月末在產品約當產量=100×100%=100(件) 原材料費用分配率=32000÷(400+100)=64(元/件) 完工產品應負擔原材料費用=400×64=25600(元) 月末在產品應負擔原材料費用=100×64=6400(元) 分配人工費用 月末在產品約當產量=100×50%=50(件) 直接人工分配率=16200÷(400+50)=36(元/件) 完工產品應負擔直接人工費用=400×36=14400(元) 在產品應負擔直接人工費用=50×36=1800(元) 分配制造費用 制造費用分配率=10800÷(400+50)=24(元/件) 完工產品應負擔制造費用=400×24=9600(元) 在產品應負擔制造費用=50×24=1200(元) 計算完工產品成本和月末在產品成本 A產品的完工成本=25600+14400+9600=49600(元) 月末在產品成本=6400+1800+1200=9400(元)  四、約當產量法小結:三步走,穩準算掌握了完工產品和在產品的成本分配方法,尤其是約當產量法這個 “利器”,咱們制造業成本會計在成本核算的戰場上就更有底氣啦! 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/12/30 12:59:36 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886