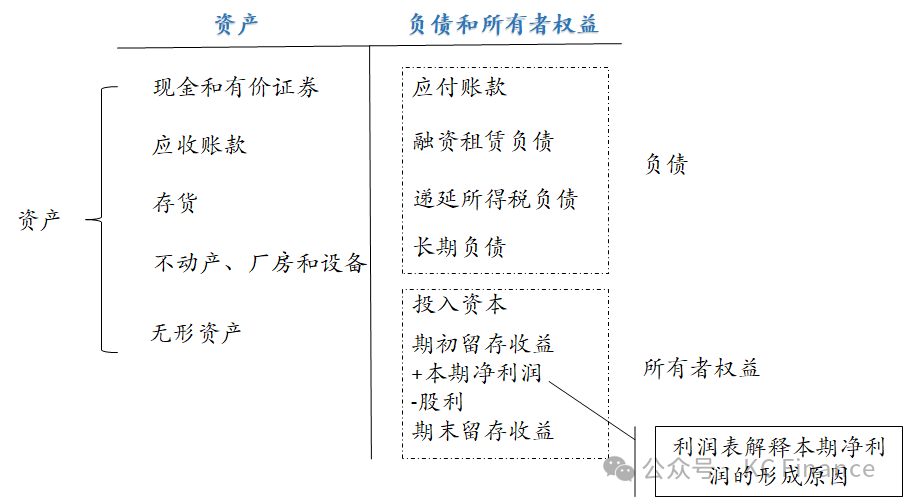

資產負債表是企業財務狀況的報表,是目前企業經營的結果。經過一段時間,所有者權益的留存收益會發生變動,因為這部分變動與企業所有者息息相關,因此另外制定出利潤表解釋企業留存收益的變動原因。收入賬戶和費用賬戶就是對企業留存收益部分的詳細記錄,它們分別表示留存收益在特定會計期間內的增加和減少。收入是指因交易事項而引起的企業資產的增加,費用是指為獲取收入而耗費的資產。收入減去費用以及股利分配后的凈額則計入留存收益。

既然是用來解釋留存收益變動原因的報表,那么就不能采用現金收支的方式去體現利潤形成的原因,而是要通過“配比原則”來計算當期利潤,而采用配比原則就必須采用權責發生制(配比原則可參考之前的文章《權責發生制的配比原則》)。可以說,配比原則是利潤計算的基礎。會計沒有采用現金流入流出的匹配,而是采用權責發生制,將一定會計期間內付出的努力(即費用)和所獲得的成果(即收入)相匹配。為了配比收入和費用,會計常常需要借助于管理層的估計(例如,計提壞賬準備、存貨跌價準備或計算遞延所得稅等),這些信息對投資人和債權人具有重要的參考價值。會計人員所做的最重要的會計決策就是判斷當期所耗用的資源是否能夠在未來的會計期間產生收入。如果能夠產生收入,則需要將這筆耗用的資源進行資本化(即作為一項資產在資產負債表中列示);否則,就應將其費用化(即作為利潤表中的減項)。而資產也會在持續的經營過程中不斷地折舊和攤銷至利潤表中。因此,資產負債表也被視為用于存放有待分攤至利潤表各種項目的“儲物罐”。

正因為利潤表是解釋企業凈利潤的報表,而凈利潤又是影響企業所有者權益的重要因素,逐漸地,利潤表取代資產負債表成為了股權投資者最關注的報表,也成為了評估投資公司股票價值最重要的報表。相對而言,資產負債表是企業債權人最關注的報表,而且債權人要求企業將資產按照流動性的大小進行排序,也就是按照變現能力的大小進行排序,以確保其能按期收回所投放的款項。

該文章在 2024/12/30 12:48:07 編輯過

400 186 1886

400 186 1886