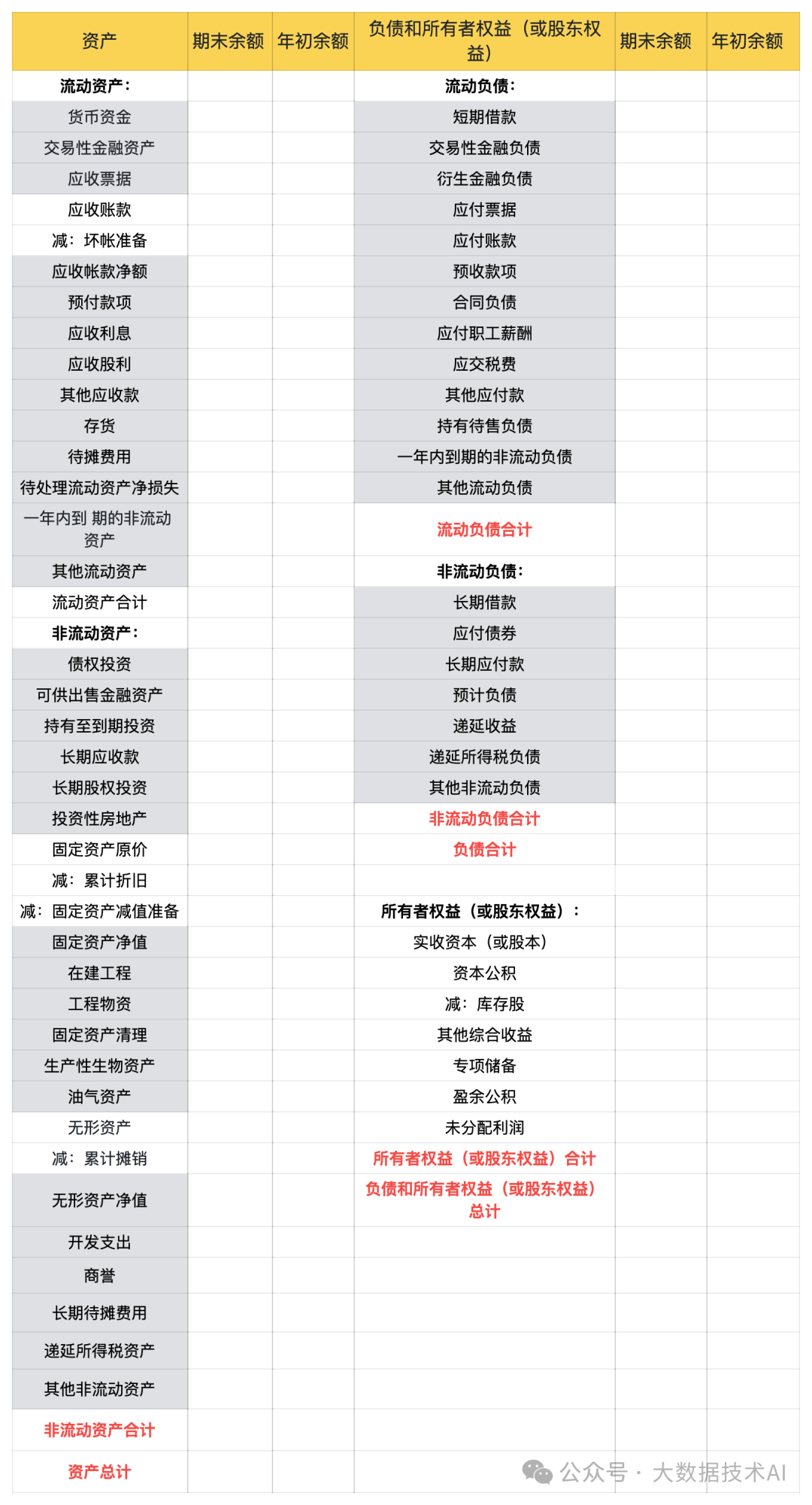

資產負債表基礎樣式

資產負債表是企業財務報表的重要組成部分,它反映了企業在某一特定日期(通常是期末)的財務狀況。以下是一般企業資產負債表的基本樣式:

資產負債表主要包括以下科目

資產部分

流動資產

貨幣資金:包括企業庫存現金、銀行存款和其他貨幣資金(如銀行匯票存款、銀行本票存款、信用卡存款等)。這是企業最具流動性的資產,用于日常經營活動的支付等。

應收賬款:企業因銷售商品、提供勞務等經營活動,應向購貨單位或接受勞務單位收取的款項。例如,一家制造企業向客戶銷售了一批產品,客戶尚未付款,這筆未收款項就計入應收賬款。

存貨:企業在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料和物料等。如服裝企業的庫存服裝、原材料布料等都屬于存貨。

非流動資產

負債部分

流動負債

非流動負債

所有者權益部分

不同行業的企業,資產負債表的具體項目可能會有所差異,比如金融企業會有更多金融資產和金融負債相關的項目。

資產負債表的編制

準備工作

收集會計資料

核對賬目

具體項目編制

資產項目

貨幣資金:根據 “庫存現金”“銀行存款”“其他貨幣資金” 科目的期末余額合計數填列。比如,庫存現金期末余額為 5000 元,銀行存款期末余額為 100000 元,其他貨幣資金期末余額為 20000 元,那么貨幣資金項目應填列 125000 元。

應收賬款:應當根據 “應收賬款” 和 “預收賬款” 科目所屬各明細科目的期末借方余額合計數,減去 “壞賬準備” 科目中有關應收賬款計提的壞賬準備期末余額后的金額填列。如果 “應收賬款 - A 公司” 借方余額為 80000 元,“應收賬款 - B 公司” 借方余額為 60000 元,“預收賬款 - C 公司” 借方余額為 10000 元(表示應收賬款性質),壞賬準備余額為 5000 元,那么應收賬款項目應填列 145000 元(80000 + 60000+10000 - 5000)。

存貨:包括各種材料、商品、在產品、半成品、包裝物、低值易耗品、委托代銷商品等。應根據 “材料采購”“原材料”“低值易耗品”“庫存商品”“周轉材料”“委托加工物資”“委托代銷商品”“生產成本” 等科目的期末余額合計,減去 “存貨跌價準備” 科目期末余額后的金額填列。

固定資產:按照 “固定資產” 科目的期末余額,減去 “累計折舊” 和 “固定資產減值準備” 科目的期末余額后的金額填列。例如,固定資產原值為 500000 元,累計折舊為 100000 元,固定資產減值準備為 20000 元,那么固定資產項目應填列 380000 元(500000 - 100000 - 20000)。

負債項目

短期借款:根據 “短期借款” 科目的期末余額填列。如果企業期末短期借款余額為 100000 元,那么資產負債表中短期借款項目就填列 100000 元。

應付賬款:根據 “應付賬款” 和 “預付賬款” 科目所屬各明細科目的期末貸方余額合計數填列。例如,“應付賬款 - X 公司” 貸方余額為 60000 元,“應付賬款 - Y 公司” 貸方余額為 40000 元,“預付賬款 - Z 公司” 貸方余額為 5000 元(表示應付賬款性質),那么應付賬款項目應填列 105000 元(60000 + 40000+5000)。

長期借款:根據 “長期借款” 科目的期末余額填列,不過要注意扣除一年內到期的長期借款部分,這部分應列在 “一年內到期的非流動資產” 項目。

所有者權益項目

實收資本(或股本):根據 “實收資本(或股本)” 科目的期末余額填列。它反映了企業投資者投入的資本金額。

資本公積:根據 “資本公積” 科目的期末余額填列,其包括資本溢價(或股本溢價)和其他資本公積等內容。

盈余公積:按照 “盈余公積” 科目的期末余額填列,它是企業從凈利潤中提取的積累資金。

未分配利潤:根據 “本年利潤” 科目和 “利潤分配” 科目的余額計算填列。未分配利潤 = 本年利潤余額 + 利潤分配余額(如果是借方余額則用減法)。

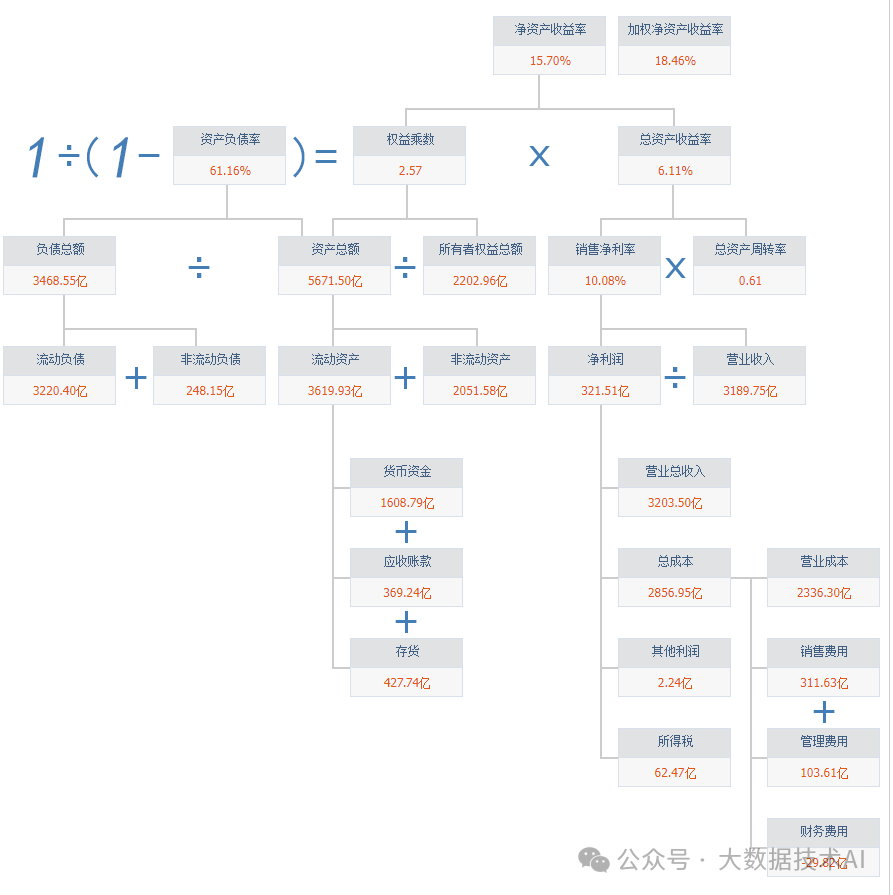

杜邦分析

?

?

該文章在 2024/12/30 12:46:03 編輯過

400 186 1886

400 186 1886