[點(diǎn)晴模切ERP]實(shí)例講解產(chǎn)品成本計(jì)算的品種法

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

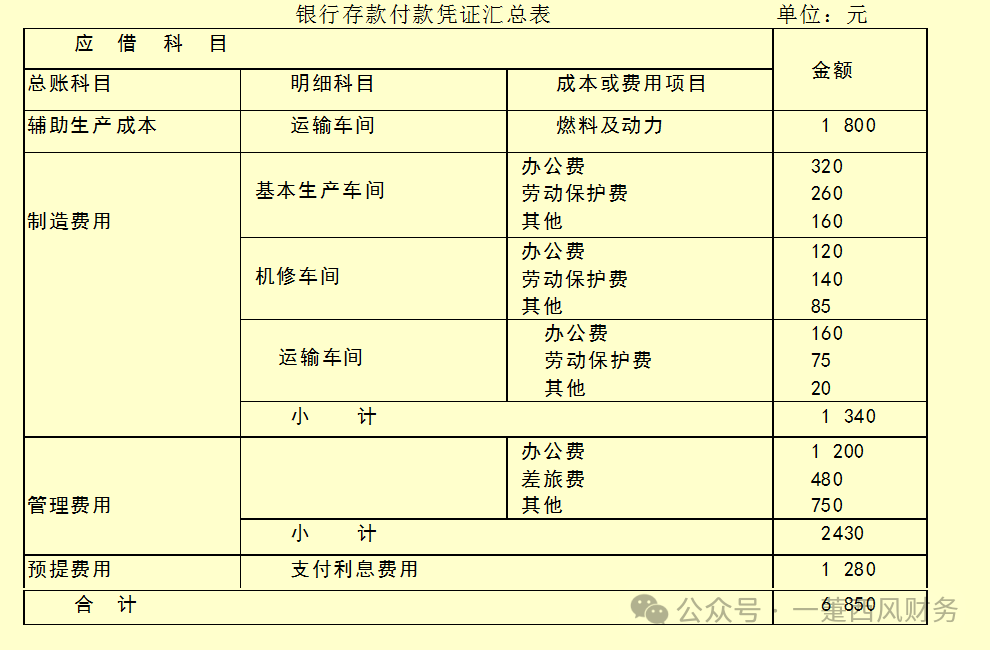

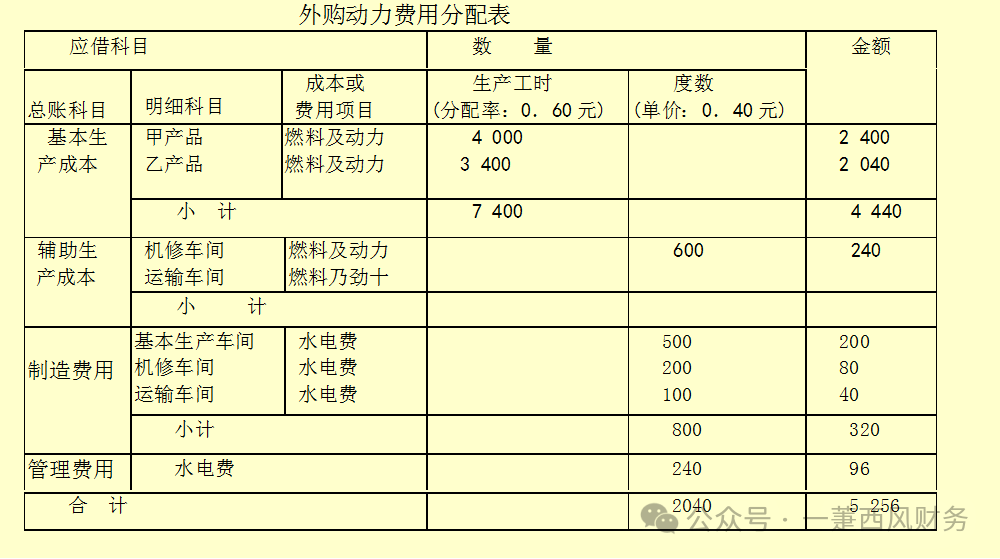

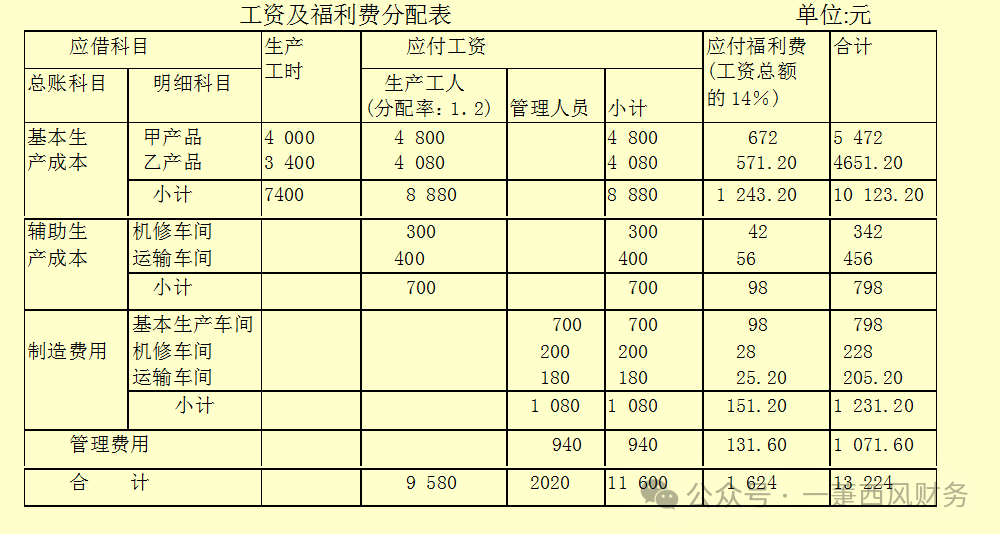

產(chǎn)品成本計(jì)算的品種法,以產(chǎn)品品種為成本計(jì)算對(duì)象來(lái)歸集生產(chǎn)費(fèi)用,計(jì)算產(chǎn)品成本的方法。它是工業(yè)企業(yè)計(jì)算產(chǎn)品成本最基本的方法之一,主要適用于大量大批生產(chǎn)的簡(jiǎn)單生產(chǎn)或管理上不要求分步驟計(jì)算成本的復(fù)雜生產(chǎn),如發(fā)電、供水、采掘、玻璃制品和水泥生產(chǎn)等。簡(jiǎn)單生產(chǎn),由于技術(shù)上的不可間斷或工作地點(diǎn)的不可分離,只能由一個(gè)企業(yè)單獨(dú)完成,不能由幾個(gè)企業(yè)進(jìn)行協(xié)作和分工。同時(shí),由于生產(chǎn)過(guò)程較短,產(chǎn)品單一,一般沒有在產(chǎn)品,即使有,也為數(shù)不多,數(shù)量也較穩(wěn)定。 一、品種法的特點(diǎn)和適用范圍 特點(diǎn): (一)成本計(jì)算對(duì)象 成本計(jì)算對(duì)象就是產(chǎn)品品種 (二)成本計(jì)算期 成本計(jì)算一般也都是定期于每月月末進(jìn)行 (三)費(fèi)用在完工產(chǎn)品與在產(chǎn)品之間的分配 (1)在單步驟生產(chǎn)中,月末計(jì)算成本時(shí),一般不存在尚未完工的在產(chǎn)品,或者在產(chǎn)品數(shù)量很小,因而可以不計(jì)算在產(chǎn)品成本。 (2)在一些規(guī)模較小,而且管理上又不要求按照生產(chǎn)步驟計(jì)算成本的大量大批的多步驟生產(chǎn)中,月末一般都有在產(chǎn)品,而且數(shù)量較多,選擇適當(dāng)?shù)姆峙浞椒ǎ谕旯ぎa(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配,以便計(jì)算完工產(chǎn)品成本和月末在產(chǎn)品成本。 二、品種法的計(jì)算程序和賬務(wù)處理舉例 舉例: 假定某工業(yè)企業(yè)設(shè)有一個(gè)基本生產(chǎn)車間,大量生產(chǎn)甲、乙兩手產(chǎn)品,其生產(chǎn)工藝過(guò)程屬于單步驟生產(chǎn)。根據(jù)生產(chǎn)特點(diǎn)和管理要求,確定采用品種法計(jì)算產(chǎn)品成本。該企業(yè)設(shè)有機(jī)修和運(yùn)輸兩個(gè)輔助生產(chǎn)車間。輔助生產(chǎn)車間的制造費(fèi)用通過(guò)“制造費(fèi)用”科目核算。產(chǎn)品成本包括“原材料”,“燃料及動(dòng)力”,“工資及福利費(fèi)”和“制造費(fèi)用”四個(gè)成本項(xiàng)目。 下面以企業(yè)2018年6月份各項(xiàng)費(fèi)用資料為例,說(shuō)明產(chǎn)品成本計(jì)算的程序和相應(yīng)的賬務(wù)處理。 (1)根據(jù)各項(xiàng)費(fèi)用的原始憑證和其他有關(guān)資料,編制各種費(fèi)用分配表,分配各種要素費(fèi)用。 1)根據(jù)6月份銀行存款付款憑證匯總編制的各項(xiàng)貨幣支出(假定全部用銀行存款支付)匯總表。

會(huì)計(jì)分錄: 借:輔助生產(chǎn)成本 1800 制造費(fèi)用 1340 管理費(fèi)用 2430 預(yù)提費(fèi)用 1280 貸:銀行存款 6850 2)根據(jù)按原材料用途歸類的領(lǐng)、退料憑證和有關(guān)的費(fèi)用分配標(biāo)準(zhǔn),編制原材料費(fèi)用分配表

會(huì)計(jì)分錄: 借:基本生產(chǎn)成本 15600 輔助生產(chǎn)成本 420 制造費(fèi)用 400 管理費(fèi)用 180 貸:原材料 16600 3)編制外購(gòu)動(dòng)力費(fèi)用分配表

會(huì)計(jì)分錄: 借:基本生產(chǎn)成本 4440 輔助生產(chǎn)成本 400 制造費(fèi)用 320 管理費(fèi)用 96 貸:應(yīng)付賬款(銀行存款) 5256 4)編制工資及福利費(fèi)分配表

會(huì)計(jì)分錄: 借:基本生產(chǎn)成本 8880 輔助生產(chǎn)成本 700 制造費(fèi)用 1080 管理費(fèi)用 940 貸:應(yīng)付工資 11600 借:基本生產(chǎn)成本 1243.2 輔助生產(chǎn)成本 98 制造費(fèi)用 151.2 管理費(fèi)用 131.6 貸:應(yīng)付福利費(fèi) 1624 5)編制折舊費(fèi)用分配表

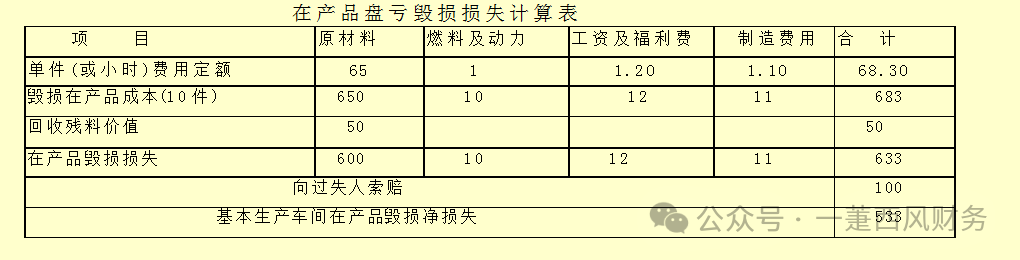

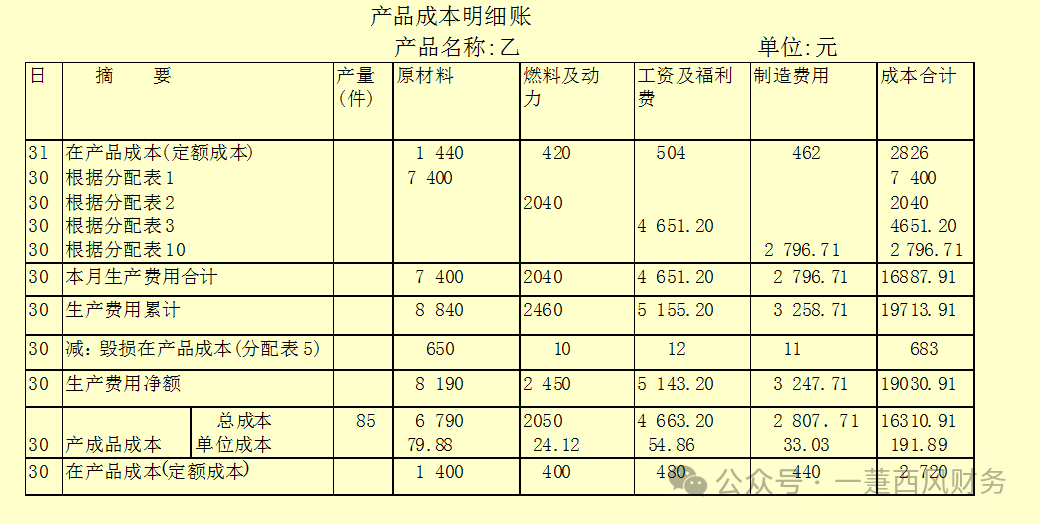

會(huì)計(jì)分錄: 借:制造費(fèi)用 1560 管理費(fèi)用 680 貸:累計(jì)折舊 2240 (2)根據(jù)在產(chǎn)品盤存表和有關(guān)資料,計(jì)算在產(chǎn)品盤盈,盤虧和毀損價(jià)值。 乙產(chǎn)品的在產(chǎn)品毀損10件,按定額成本計(jì)價(jià):在產(chǎn)品的單位原材料費(fèi)用定額65元,定額工時(shí)10小時(shí),每小時(shí)定額為:燃料及動(dòng)力1元,工資及福利費(fèi)1.2元,制造費(fèi)用1.1元。

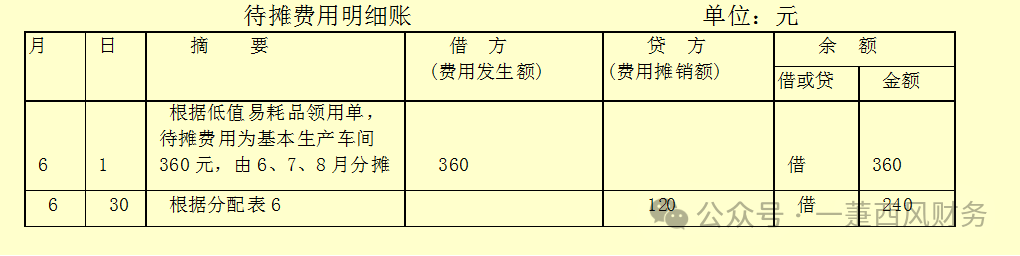

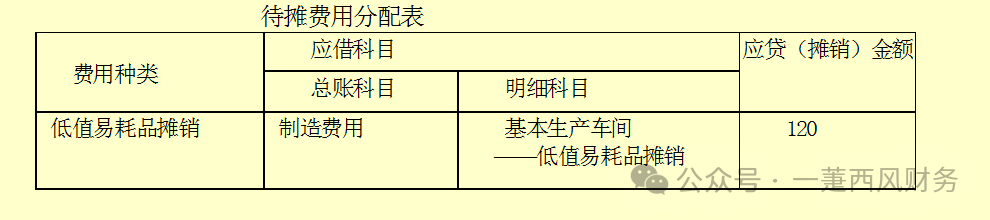

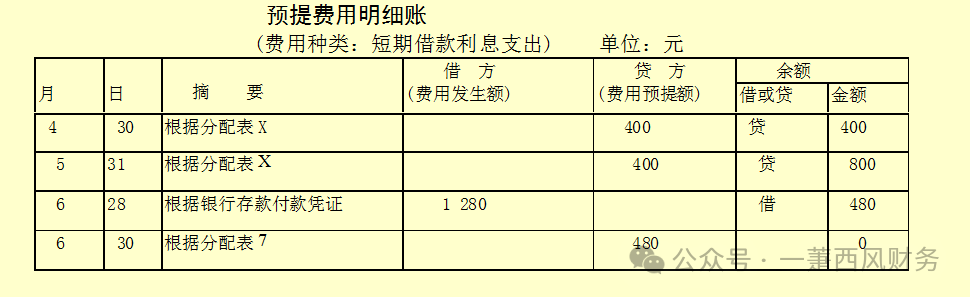

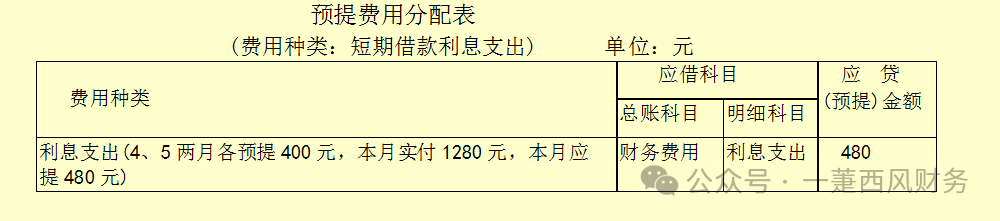

會(huì)計(jì)分錄: 借:待處理財(cái)產(chǎn)損溢 683 貸:基本生產(chǎn)成本 683 借:原材料 50 其他應(yīng)收款 100 基本生產(chǎn)成本 533 貸:待處理財(cái)產(chǎn)損溢 683 (3)根據(jù)待攤費(fèi)用明細(xì)賬和預(yù)提費(fèi)用明細(xì)賬,編制待攤費(fèi)用分配表和預(yù)提費(fèi)用分配表

會(huì)計(jì)分錄: 借:制造費(fèi)用 120 貸:待攤費(fèi)用 120

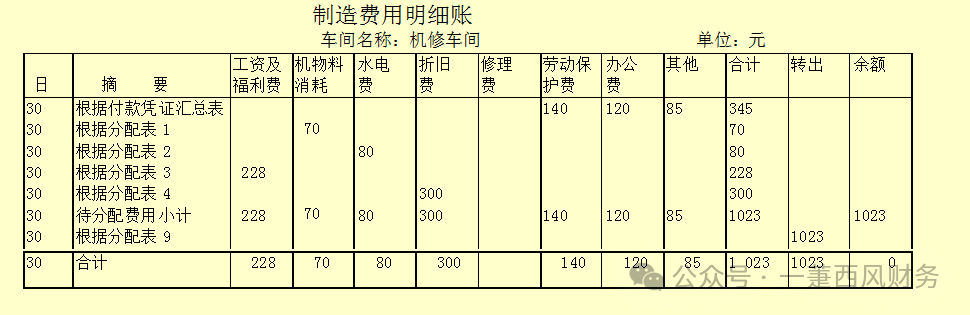

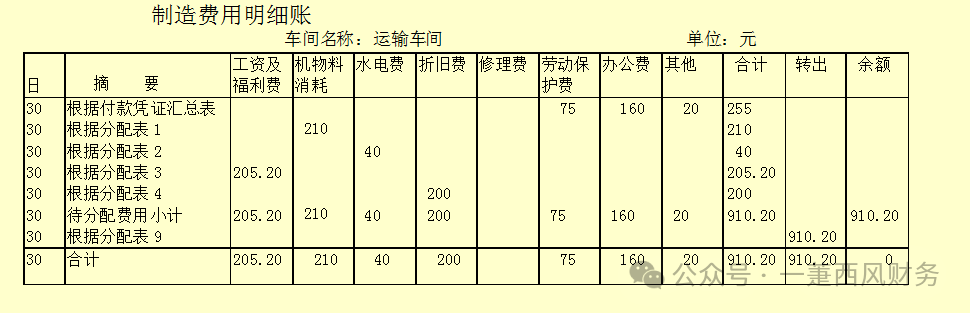

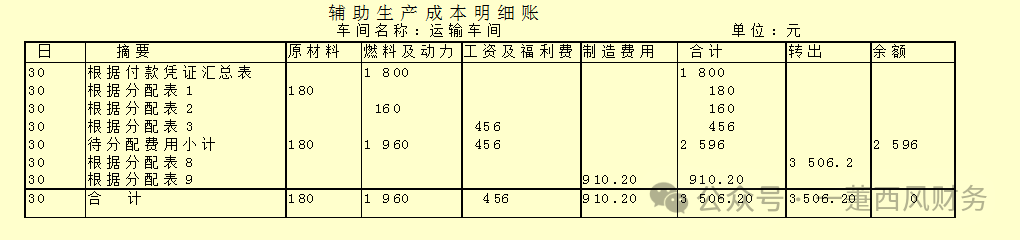

會(huì)計(jì)分錄: 借:財(cái)務(wù)費(fèi)用 480 貸:預(yù)提費(fèi)用 480 (4)歸集和分配輔助生產(chǎn)費(fèi)用 1)根據(jù)上列各種費(fèi)用分配表,登記輔助生產(chǎn)車間制造費(fèi)用明細(xì)賬

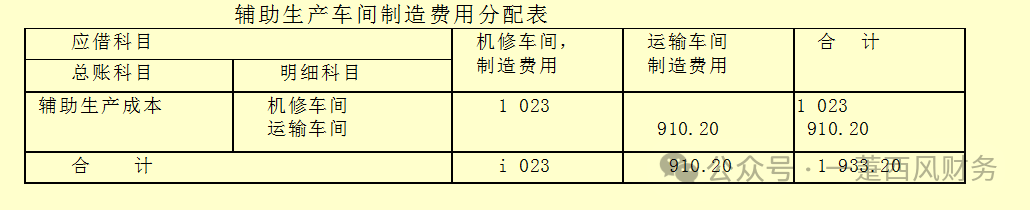

會(huì)計(jì)分錄: 借:輔助生產(chǎn)成本 1933.2 貸:制造費(fèi)用--輔助生產(chǎn)車間 1933.2 2)將輔助生產(chǎn)車間的制造費(fèi)用分配轉(zhuǎn)入輔助生產(chǎn)成本明細(xì)賬,歸集輔助生產(chǎn)費(fèi)用。

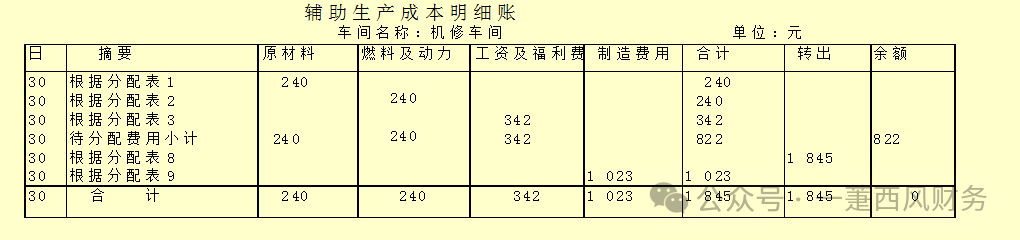

3)根據(jù)上列各種費(fèi)用分配表,登記輔助生產(chǎn)成本明細(xì)賬

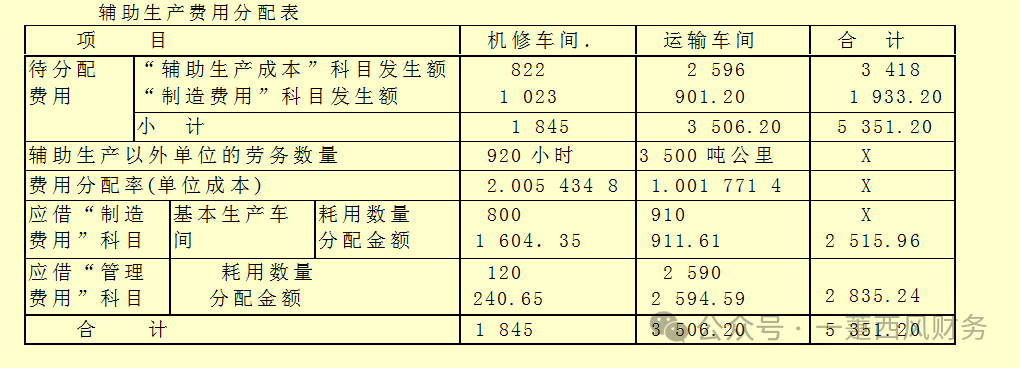

4)采用直接分配法分配輔助生產(chǎn)費(fèi)用,機(jī)修車間提供修理勞務(wù)960小時(shí),其中為運(yùn)輸車間修理40小時(shí),為基本生產(chǎn)車間修理800小時(shí),為行政管理部門修理120小時(shí)。運(yùn)輸車間提供運(yùn)輸勞務(wù)3600噸公里,其中為機(jī)修車間運(yùn)輸100噸公里,為基本生產(chǎn)車間運(yùn)輸910噸公里,為行政管理部門2590噸公里。

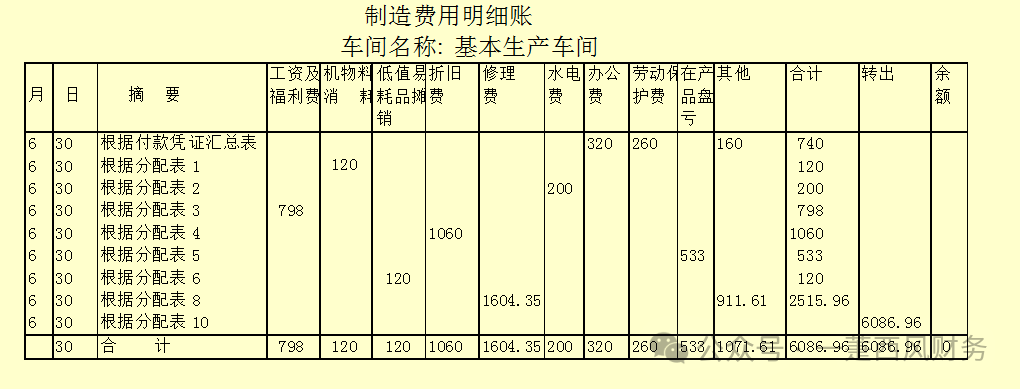

會(huì)計(jì)分錄: 借:制造費(fèi)用--基本生產(chǎn)車間 2515.96 管理費(fèi)用 2835.2 貸:輔助生產(chǎn)成本 5351.20 (5) 歸集和分配基本生產(chǎn)車間的制造費(fèi)用 1)登記基本生產(chǎn)車間制造費(fèi)用明細(xì)賬

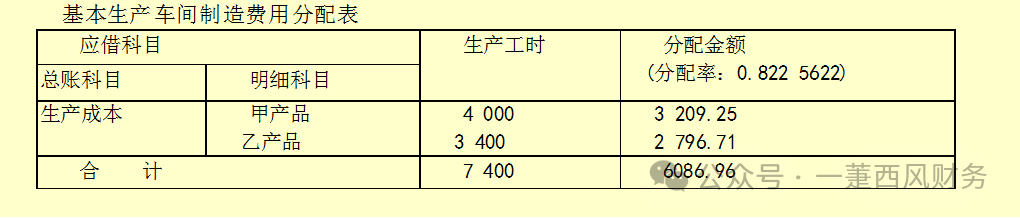

2)編制基本生產(chǎn)車間制造費(fèi)用分配表

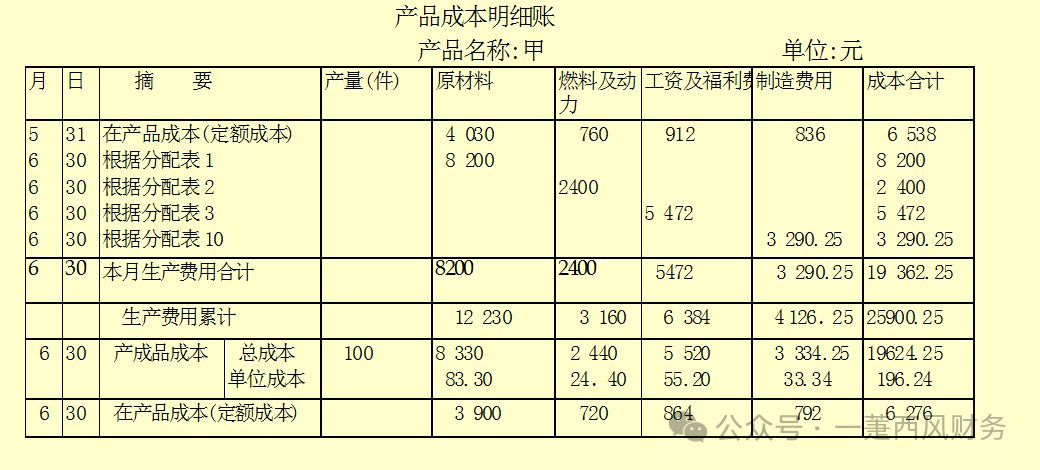

會(huì)計(jì)分錄: 借:基本生產(chǎn)成本 6086.96 貸:制造費(fèi)用——基本生產(chǎn)車間 6086.96 (6)登記產(chǎn)品成本明細(xì)賬,歸集甲,乙產(chǎn)品的生產(chǎn)費(fèi)用,并采用適當(dāng)?shù)姆椒ǎ峙溆?jì)算甲乙產(chǎn)品的完工產(chǎn)品成本和月末在產(chǎn)品成本。 1)登記產(chǎn)品成本明細(xì)賬

借:產(chǎn)成品——甲產(chǎn)品 19624.25 ——乙產(chǎn)品 16310.91 貸:基本生產(chǎn)成本 35935.16 (7)匯編產(chǎn)成品成本匯總表

閱讀原文:原文鏈接 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2025/1/7 11:48:40 編輯過(guò) |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")