[點晴模切ERP]合并報表,逐層合并、平層合并,對少數股東的影響

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

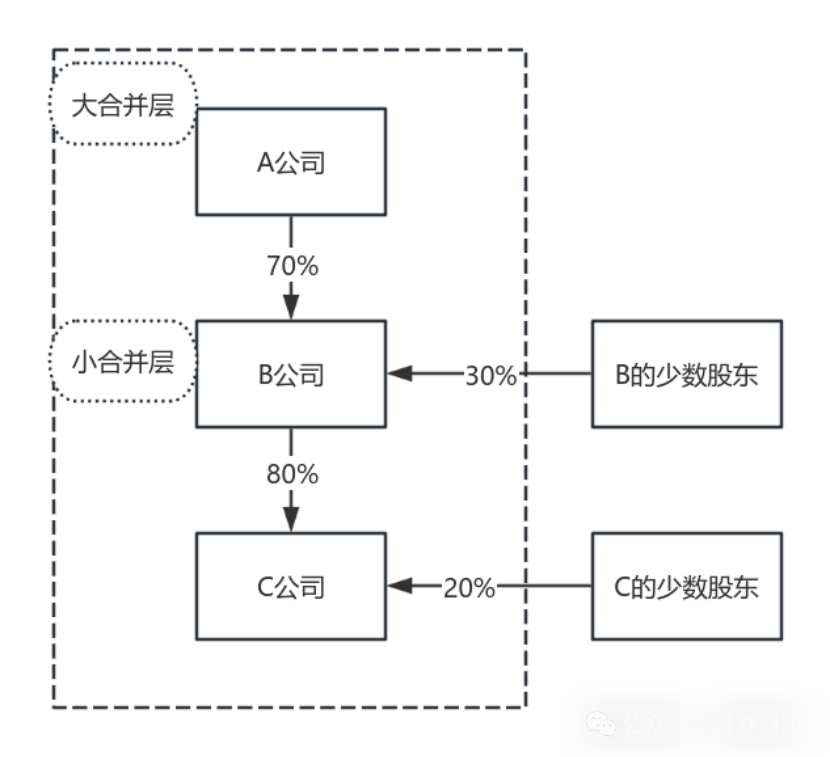

文/楊逸林 ■ 逐層or平層 合并報表的本質是“抵銷(廣義)內部交易,還原集團整體財務狀況”。 無論是成本法,還是模擬權益法;無論是逐層合并,還是平層合并。核心目標都是消除母子公司、子公司之間的重復事項。比如母公司的長期股權投資與子公司所有者權益的抵銷、內部購銷的未實現利潤抵銷等等。(參考文章,合并報表,抵銷分錄的底層邏輯) 但在這個過程中,少數股東的存在打破了簡單的“集團內投資方(母公司)、集團內被投資方(子、孫公司)”的二元結構。 他們雖然不擁有控制權,但按持股比例享有子公司的當期凈利潤和累計凈資產份額,這就引出了兩個關鍵概念:少數股東損益和少數股東權益。(參考文章,一文搞懂”少數股東權益“、”少數股東損益“) 以三層股權架構為例:母公司A持股子公司B 70%,子公司B又持股孫公司C 80%。當年度,B實現凈利潤2000萬元,C實現凈利潤1000萬元。  編制合并報表,面臨路徑選擇:是像疊羅漢般逐層合并(先B合并C,再A合并B),還是像攤煎餅般平層合并(A直接合并B和C) 逐層合并,顧名思義,就是像剝洋蔥一樣一層層往上合并。......曾孫公司←孫公司←子公司←母公司。每個層級都要單獨編制合并報表,最終匯總成集團整體報表。 它適合股權結構清晰、中間層有實際經營業務的集團,尤其是大型國企和上市公司,畢竟還是要反映控制權鏈條。各層級的合并,需要進行報表分析。 平層合并,將所有公司放在同一層面處理,更適合跨國集團、私募基金控股的拼盤式企業,或者需要快速出具簡化合并報表的場景。 它的核心優勢在于操作便捷性——只需一張綜合的Excel試算表即可完成合并,但缺點是對合并主導人的編制技術能力要求極高。 無論如何,不同編制方法得到的結果應當是一致的。 具體來說,兩種實現路徑的計算邏輯分別是: 逐層合并,大合并中最終少數股東損益=小合并中,歸屬于母公司股東的凈利潤*小合并層少數股東持股比例+孫公司的凈利潤*孫公司的少數股東持股比例 平行合并,大合并中最終少數股東損益=∑(各層級公司單體報表經調整的凈利潤*(1-母公司穿透持股比例)) 接下來,我們結合案例具體講解。 在逐層合并的邏輯里,少數股東權益是"階梯式計算"的。這時候合并報表得一層一層來,先合并B和C,生成合并主體B+C,然后A再合并這個聯合主體。 合并B和C的時候,C的凈利潤先全額并入,隨后將少數股東損益要單獨拎出來。 比如子公司B當年賺了2000萬,孫公司C當年賺了1000萬,子公司B享有孫公司C凈利潤的80%部分,800萬直接進合并利潤,剩下的200萬作為少數股東損益列在合并利潤表中。 即,小合并層(B+C)的少數股東損益=1000*20%=200萬元。 同時,C的所有者權益里,屬于少數股東的份額要計入合并報表的權益部分(“少數股東權益”項目)。 這時候合并主體B+C的資產負債表上,合并的凈資產,一部分(80%)歸屬于母公司A,一部分(20%)歸屬于C的少數股東。 接下來合并A和B+C的時候,A的凈利潤、B+C的凈利潤先全額并入。但這里有個關鍵細節:大合并層中,B+C的少數股東損益,直接按30%(因為A持股70%)比例計算。 即,大合并層增加少數股東損益=(2000+800)*30%=840萬元。 最終,大合并層,少數股東損益=200+840=1040萬元。 這時候問題就來了:如果子公司層級再多一層,比如曾孫公司D,那是否還要編一層合并?是的! 這種逐級嵌套的計算方式,就像數學里的連乘應用題,每多一層股權結構,計算量就指數級增長。 平層合并的邏輯是"穿透到底",直接把最終控制方能控制的子公司全部扒光了合并,不管中間夾了多少層。 還拿剛才的例子,A作為最終控制方,直接合并B、C,這時候少數股東的計算方式就完全不同了。 在平層合并下,每個子公司的少數股東權益都是單獨計算的,不考慮中間層的股權比例。 B公司層的少數股東損益=2000*(1-70%)=600萬元; C公司層的少數股東損益=1000*(1-70%*80%)=440萬元; 最終,大合并層,少數股東損益=600+440=1040萬元。 我們可以看到,兩種方法計算的少數股東損益的金額是完全一致的。 平行合并的時候,所有子公司的少數股東權益直接相加,不需要像逐層合并那樣逐級編制。 對應的,合并層面,BS項目“少數股東權益”的計算邏輯也有兩種: 逐層合并下,大合并層中,少數股東權益=小合并層,歸屬于母公司的所有者權益*該層級少數股東的持股比例+小合并已確認的少數股東權益 平行合并下,大合并層中,少數股東權益=期初少數股東權益±本期少數股東損益±本期其他權益變動中歸屬于少數股東的部分 實務中,得重點關注幾個風險點。 首先是股權結構分析,必須梳理完整、準確的股權關系,搞清楚每層持股比例;其次是計算準確性,尤其是逐層合并中的連乘效應,一個百分比算錯可能導致連鎖反應;最后是披露完整性,少數股東權益的變動原因、重大影響事項都得在附注里說清楚。 平層合并看起來好像更簡單,為什么國內企業大多用逐層合并? 因為,很多集團設立中間控股公司是有戰略考量的,比如稅務籌劃、融資平臺、區域管理中心。平行法合并后,這些中間層的商譽、內部債權債物的抵消、外匯敞口的自然對沖,全都被簡單粗暴地抹平了。 就像吃烤鴨不要餅,光啃鴨肉,香則香矣,少了點層次感。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/4/2 14:50:53 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886