[點晴模切ERP]成本倒軋表為啥總軋不平?---從材料成本到主營業務成本

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

成本倒軋表是一種通過計算存貨的變化來計算主營業務成本的表格,即上述確認成本科目的來源是否準確的過程,編制成本倒軋表通常用于會計和審計中復核主營業務成本的正確性。

三個循環 成本倒扎表的本質是三個循環:

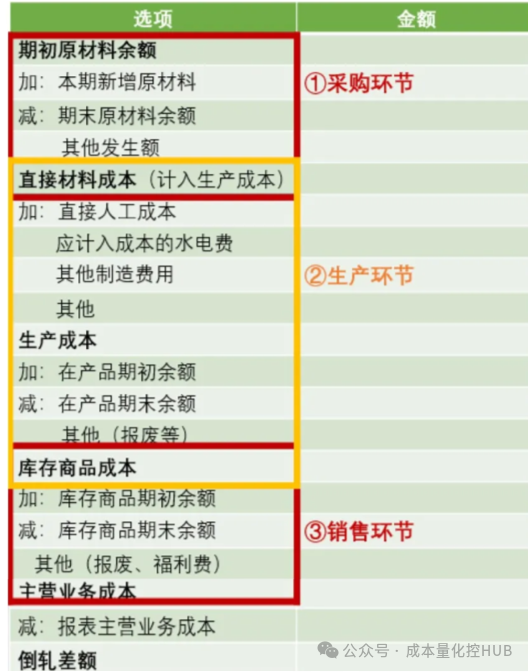

首先: 循環1 原材料循環 原材料成本=原材料期初余額+本期購進-原材料期末余額-其他發生額 循環2 生產成本 生產成本=循環1結果 +直接人工+制造費用 循環3 主營業務成本 主營業務成本 =循環2結果 +在產品期初余額-在產品期末余額+庫存商品期初余額-庫存商品期末余額

同時,我們可以看到循環1對應的是采購環節,循環2對應生產制造環節,循環3對應銷售環節,有著非常明晰的內在邏輯。

各項的數據來源如下:

勾稽關系: 從如下的采購、存貨間與主營業務成本的勾稽關系可以了解整個脈絡,實際操作中的原則不一致,剔除項和加回項等很容易導致成本倒扎表扎不平:

如何編制: 從原材料采購到主營業務成本的過程就是成本倒軋表的填列過程。 一個原則: 成本倒軋表的倒軋原則:“與實現本步驟目的無關的操作,就剔除。” 成本倒扎表剔除了生產成本中重復結轉的金額,其目的是 吹糠見米。 六個步驟: 第一步:計算直接投入生產直接材料的原材料 直接投入生產直接材料的原材料=①原材料期初數+③本期原材料借方-②原材料期末數-④剔除項 這里說下很容易導致最終成本倒扎表扎不平的坑-----剔除項: 1.原材料盤虧:原材料盤虧成本硬生生少了,沒有在本步驟投入生產,要剔除; 2.原材料被研發領用:研發領用當然沒投入生產,要剔除; 3.原材料辦公領用:沒投入生產,要剔除; 4.原材料委外加工領用:委托加工物資在本步驟并沒有直接投入生產,就要剔除。 原則“與實現本步驟目的無關的操作,就剔除”,雖然委外加工最終投入了生產,但是在這一步并沒有,就要剔除。 5.原材料計入制造費用:有專門“直接人工”“制造費用”的項目來涵蓋。 6.原材料直接銷售:原材料直接銷售了,無論是計入主營業務成本,還是計入其他業務成本,因為在這一步沒有直接投入生產,那就要剔除。 7.其他非投入生產的剔除項:上面羅列了一般生產企業原材料貸方沒有計入生產的主要剔除項。如果還有其他的也要剔除。 第二步:計算生產成本本期增加額 生產成本本期增加額=直接投入生產直接材料的原材料+直接人工成本+制造費用 原材料投入生產后,在工人操作下,再投入水電、設備、房租等制造費用,就是本期投入到生產的成本。 第三步:計算產成品生產入庫成本 產成品生產入庫成本=在產品期初金額-在產品期末金額+生產成本本期增加額-剔除項 第四步:計算產成品銷售出庫金額 產成品銷售出庫成本=產成品期初余額-產成品期末金額+產成品盤盈金額+退貨收回產成品成本+外購的成品入庫金額-自制自用產品成本-內部領用產品成本-產成品折價盤虧報損-委托加工物資領用庫存商品-研發領用產成品-其他剔除項 第五步:計算產成品銷售結轉主營業務成本 如果存在發出商品的話,產成品的銷售出庫金額一部分結轉了主營業務成本,一部分計入了發出商品,所以需要考慮期初發出商品和期末未結轉成本的發出商品,才是產成品結轉主營業務成本的金額。 如果企業將直接銷售的原材料和半成品計入了主營業務成本,那么這里需要再加回來。 第六步:核對調整 在核對前,還要將非產成品、非原材料、非半成品銷售計入主營業務成本的等項目挑選出來,比如銷售物流費、倉儲費等,然后將倒軋出來的銷售成本與報表主營業務成本進行核對。如果還有差異就要再返回頭看一下是哪一項漏了,或者數據統計不準確。 邏輯一致 — 剔除項: 上述描述的內容為從原材料到主營業務成本的倒軋過程,實際過程中可能會涉及到 各式各樣的例外情況,這些需要在相應的項目下進行剔除或調整。 主要集中于原材料階段和半成品的階段,典型的有:

像這樣非正常的流入、流出的金額在編制成本倒軋表時要進行剔除。在財務信息化相當完善的今天,成本的歸集,分配和結轉都可以在內部的ERP系統中進行,所以在成本核算時,更多的還是要先去了解和熟悉企業的成本核算過程包括歸集、分配和結轉,在了解流程的基礎上進行企業成本的分析,才能更有針對地找到背后的原因。 閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/4/8 9:13:09 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886